Les soldes intermédiaires de gestion sont des indicateurs permettant d’analyser et de mieux comprendre la construction du résultat. Ces soldes intermédiaires permettent à l’entreprise d’avoir une vision claire sur la formation de son bénéfice ou de son déficit. Ils sont calculés à partir des éléments du compte de résultat c’est-à-dire les produits et charges de l’entreprise.

Ces indicateurs serviront d’outils de comparaison avec les exercices précédents, l’entreprise pourra également les confronter à ceux du secteur ou à ceux de ses concurrents.

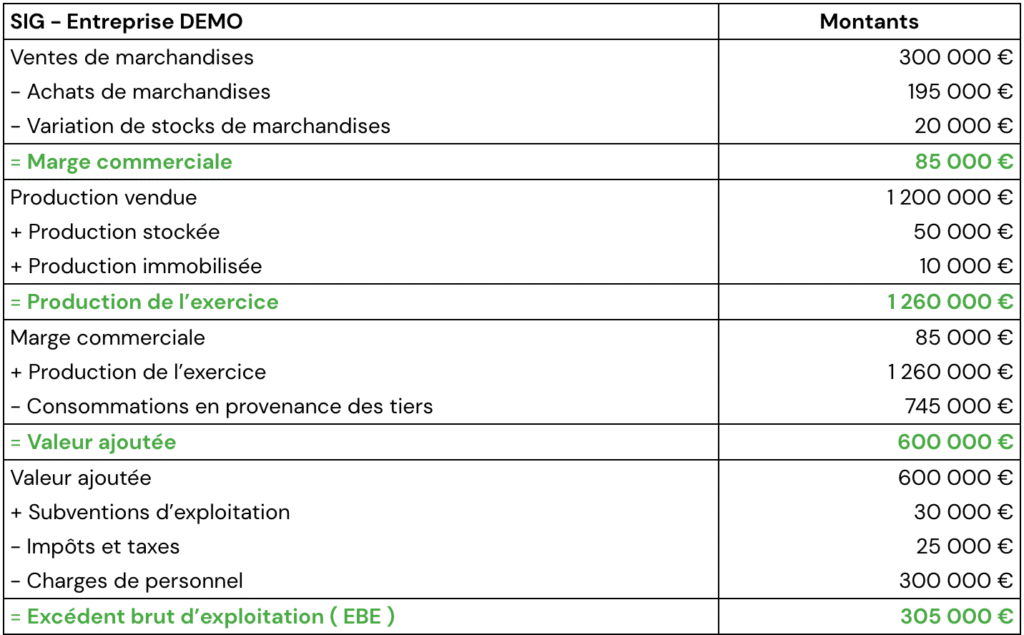

La marge commerciale est un indicateur utilisé uniquement pour les entreprises exerçant une activité commerciale, c’est-à-dire la revente en l’état de marchandise ( vente de marchandise sans transformation).

Le calcul de la marge commerciale = Ventes de marchandises – Coût d’achat des marchandises vendues*

*Achats de marchandises + Variation des stocks de marchandises ( stock initial – stock final ).

La production de l’exercice est utilisée pour les activité industrielle ou de services. Elle est calculée à partir de la valeur des biens et services fabriqués par l’entreprise peu importe qu’ils soient vendus, stockés ou utilisés par l’entreprise elle-même.

Le calcul de la production l’exercice = Production vendue + Production stockée + Production immobilisée

Remarque : La production stockée correspond à la variation de stocks des produits finis et encours ( stock final – stock initial ). La production immobilisée correspond à une livraison à soi-même d’une immobilisation.

Cet indicateur n’est pas homogène car il cumule la production vendue qui est évaluée au prix de vente HT alors que les productions stockées et immobilisées sont enregistrées au coût de production.

La valeur ajoutée mesure la création de richesse crée par l’entreprise du fait de ses opérations d’exploitation

C’est un bon indicateur permettant de mesurer la croissance de l’entreprise d’un exercice à l’autre. Il permet également de mesurer la contribution de l’entreprise à l’économie du pays ( PIB ).

Le calcul de la valeur ajoutée = Marge commerciale + Production de l’exercice – Consommations en provenance des tiers*

*Les consommations en provenances des tiers correspondent aux charges externes autres que les achats de marchandises ( achats de matières premières, autres achats et charges externes.. ).

Il est également possible de calculer le taux de valeur ajoutée qui donne une idée du degré d’intégration de l’entreprise. Plus le ratio est conséquent, plus l’entreprise est intégrée, cela signifie qu’elle fait peu appel à l’extérieur, dans ce cas les consommations en provenance des tiers sont peu importantes. A l’inverse, une entreprise qui externalise aura un taux de valeur ajoutée plus faible.

Le calcul du taux de valeur ajoutée = Valeur ajoutée / ( Production de l’exercice + Marge commerciale )

Taux de valeur ajoutée = 600 000 € / ( 85 000 € + 1 260 000 € ) = 44,6 %

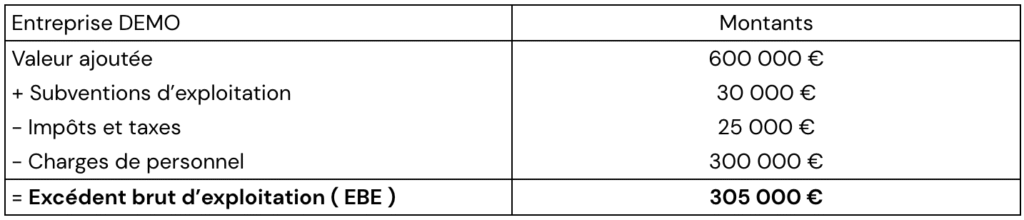

L’excédent brut d’exploitation ( EBE ) mesure la richesse disponible après règlement des impôts, charges de personnels, taxes et versement assimilés.

L’EBE correspond donc à la ressource qu’obtient l’entreprise du seul fait de ses opérations d’exploitation. En effet, il est indépendant de la politique de financement, d’investissement et des événements exceptionnels. De ce fait il constitue un bon critère de performance industrielle et commerciale de l’entreprise.

Le calcul de l’excédent brut d’exploitation ( EBE ) = Valeur ajoutée + Subvention d’exploitation – Impôts, taxes et versements assimilés – Charges de personnels

Remarque : En cas d’EBE négatif on parle alors d’Insuffisance Brute d’Exploitation ( IBE ). Ce cas de figure s’explique notamment par le fait que la valeur ajoutée est insuffisante pour faire face aux charges de personnel. Des solutions comme la délocalisation peuvent être envisagées afin de réduire les coûts du personnel.

À noter : L’EBITDA ( Earnings Before Interest, Taxes, Depecreciation and Amortization ) est un acronyme utilisé par les Anglo-Saxons pour désigner l’EBE.

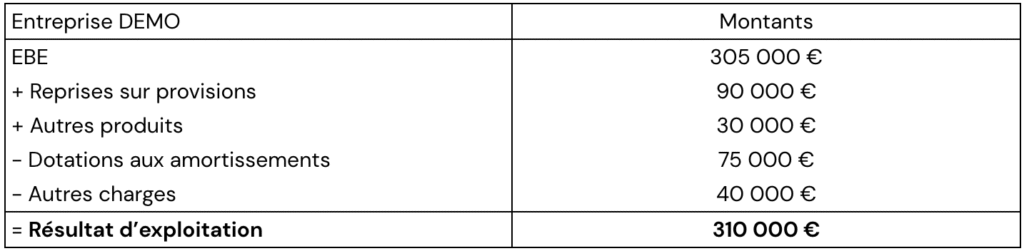

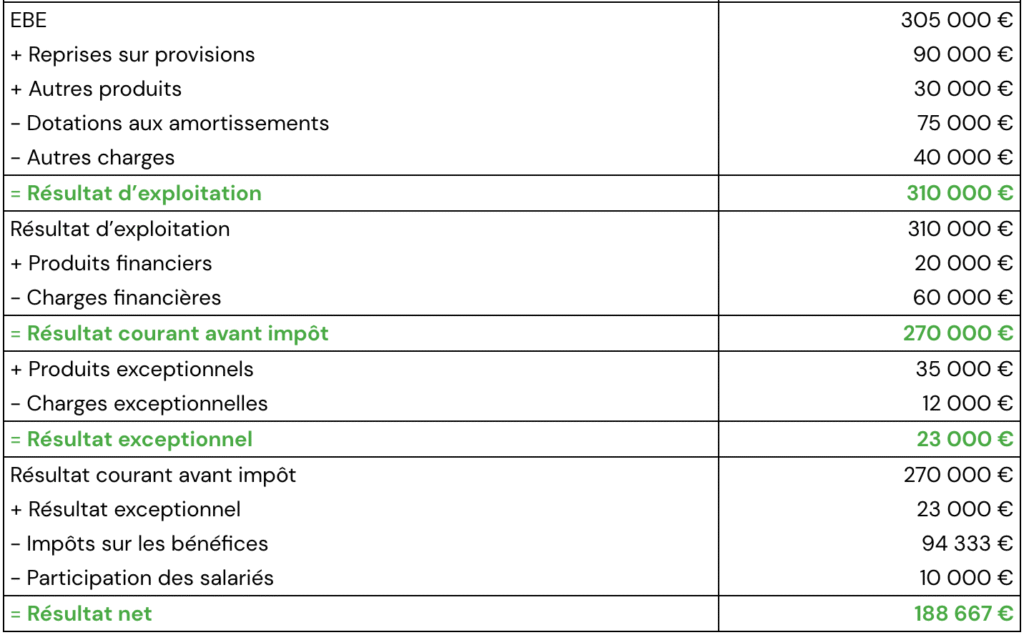

Le résultat d’exploitation représente la ressource nette dégagée par la totalité des opérations d’exploitation après déduction des amortissements et des provisions d’exploitation.

Le calcul du résultat d’exploitation = EBE + Reprises sur amortissements, dépréciations et provisions d’exploitation + Autres produits – Dotations aux amortissements , dépréciations et provisions d’exploitation – Autres charges

Le résultat d’exploitation est un indicateur indispensable pour mesurer la profitabilité et la rentabilité d’exploitation.

Le résultat courant avant impôt prend en compte le résultat d’exploitation et le résultat financier. Ainsi il permet de mesurer la performance de l’activité économique et financière de l’entreprise.

Le calcul du résultat courant avant impôt = Résultat d’exploitation + Produits financiers – Charges financières

Le résultat exceptionnel correspond au résultat réalisé par l’entreprise issu d’évènements non récurrents, il s’agit des produits et charges exceptionnels. C’est un indicateur très difficile à utiliser car il peut être très variable d’une année à l’autre.

Le calcul du résultat exceptionnel = Produits exceptionnels – Charges exceptionnelles.

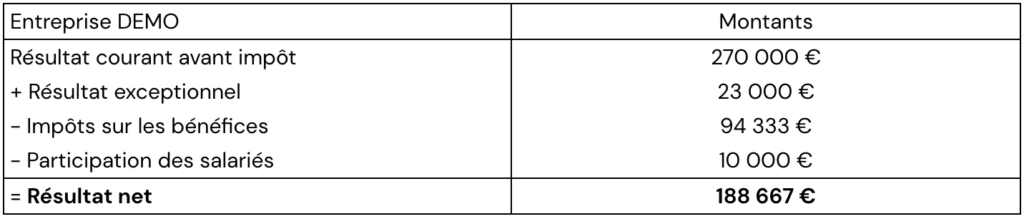

Le résultat net représente le revenu qui revient aux associés, c’est l’argent véritablement gagné par l’entreprise. La rentabilité des capitaux propres est calculée à partir de ce résultat.

Le calcul du résultat net = Résultat courant avant impôt + Résultat exceptionnel – Impôts sur les bénéfices – Participation des salariés.

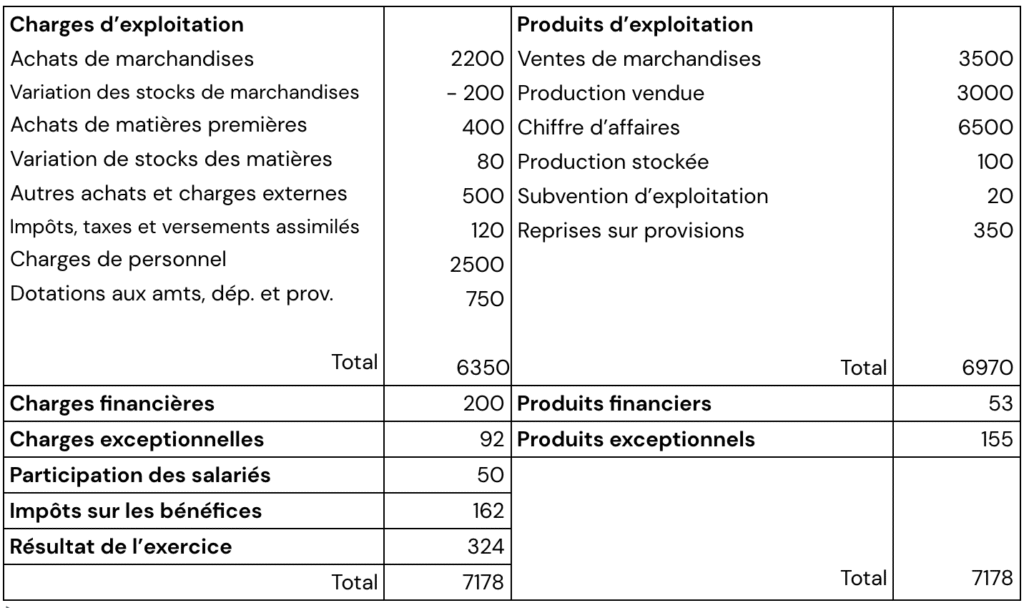

La société BRICO vous communique son dernier compte de résultat :

À faire : Calculer les SIG

Marge commerciale = 3 500 € – 2 200 € – ( – 200 € ) = 1 500 €

Production de l’exercice = 3 000 € + 100 € = 3 100 €

Valeur ajoutée = 1 500 € + 3 100 € – 400 € – 80 € – 500 € = 3 620 €

EBE = 3 620 € + 20 € – 120 € – 2 500 € = 1 020 €

Résultat d’exploitation = 1 020 € + 350 € – 750 € = 620 €

Résultat courant avant impôt = 620 € + 53 € – 200€ = 473 €

Résultat exceptionnel = 155 € – 92 € = 63 €

Résultat net = 473 € + 63 € – 50 € – 160 € = 326 €