Pendant longtemps la méthode des centres d’analyse était utilisée comme référence dans la comptabilité analytique car elle était parfaitement adaptée aux besoins de cette époque. Cependant, à la fin du XXème siècle le monde a subi un très grand bouleversement lié à l’évolution des technologies et des modes d’organisation, ce qui a rendu cette méthode complètement inadaptée.

La méthode des centres d’analyse était dépassée pour plusieurs raisons :

Ainsi on comprend que la méthode des centres d’analyse est devenue obsolète car elle se concentre sur des charges de production qui sont clairement en diminution et qu’elle répartit les charges indirectes, devenues très importantes, sur la base de la main-d’œuvre directe retenue comme unité d’œuvre principale, alors que cette dernière n’explique plus les consommations de ressources. Ainsi, une part importante, et croissante des charges est répartie en fonction d’un élément de moins en moins significatif.

Née à la fin des années 1980 aux USA, la méthode ABC ( Activity Based Costing ) appelée en français « comptabilité à base d’activités » s’impose naturellement car il s’agit d’une approche cohérente avec les évolutions de l’organisation de la production.

La méthode ABC permet d’analyser les coûts par activité où les notions de traçabilité et de lien de causalité entre les coûts et les produits sont primordiales.

La démarche d’Activity Based Costing vise donc à représenter l’ensemble de l’entreprise comme une série d’activités ayant des relations entre elles au sein de processus clairement identifiés.

Une activité est un ensemble de tâches coordonnées permettant de fournir un produit cohérent et significatif à partir de ressources ( matière, énergie, main-d’œuvre etc.. )

Dans cette approche ABC, le principe de calcul du coût des produits repose sur l’idée que les activités consomment des ressources ( matières, main-d’œuvre etc.. ) et que les produits consomment des activités. Il est donc préférable de segmenter l’entreprise par activité et non par fonctions ou produits.

Ainsi les unités d’œuvre sont remplacées par des inducteurs d’activités permettant de mesurer le volume de l’activité et d’expliquer le comportement des coûts.

Un processus est constitué par une chaîne d’activité répondant à un objectif commun. Il s’agit donc d’un enchaînement d’activités ayant pour objet de délivrer un produit, un service ou une information.

Ainsi l’activité générale de l’entreprise est découpée en activités élémentaires pour chacune desquelles est déterminée une unité de consommation de ressources appelé « inducteur d’activité »

Un inducteur de coût est un générateur du niveau de ressources consommées par une activité.

Un inducteur d’activité est une unité de mesure du volume des prestations fournies par une activité aux produits.

La mise en place de la méthode ABC s’appuie généralement sur les étapes suivantes :

Les activités retenues dans le système de calcul des coûts sont celles qui créent de la valeur. Il est nécessaire de les recenser et de trouver un équilibre entre la finesse du découpage et la simplicité de la structure du système d’information car plus le découpage est élevé, plus le nombre d’activités est important.

Il s’agit de trouver pour chaque activité retenue le processus de consommation des charges, c’est-à-dire le facteur causal qui explique le mode de consommation des charges.

Certains inducteurs sont liés au volume de production qui peuvent être : les quantités de matières, le nombre d’heures de main d’œuvre etc..

D’autres inducteurs sont non volumiques, c’est-à-dire que le coût des activités qui en dépendent n’est pas lié au volume de production : nombre de gamme de produits, nombre de références approvisionnées, nombre de lot réceptionnés ou fabriqués etc..

Les inducteurs physiques sont préférables aux inducteurs monétaires, cependant les activités d’administration générale ne peuvent, parfois, être expliquées selon un inducteur physique, on retiendra exceptionnellement dans certain cas « la valeur ajoutée » ou encore « le coût ajouté » qui sont des inducteurs monétaires.

Les ensemble d’activités expliquées par un même inducteur sont nommés « centres de regroupement »

Pour chaque centre de regroupement le coût unitaire de l’inducteur de coût se calcule comme suit :

Coût de l’inducteur = Coût total des activités du centre / Volume de l’inducteur

Chaque produit consomme une quantité d’inducteur.

Ainsi, la charge indirecte imputée au produit = volume de l’inducteur consommé par le produit x coût de l’inducteur

À cela, il ne faut pas oublier d’ajouter les charges directes également affectées aux coûts des produits.

Dans la méthode des centres d’analyse les charges indirectes sont réparties dans les centres d’analyse puis sont imputées aux produits grâce aux unités d’œuvre.

Dans la méthode à base d’activité ( ABC ) les charges indirectes sont réparties dans les différentes activités de l’entreprise puis sont imputées aux produits grâce aux inducteurs de coût.

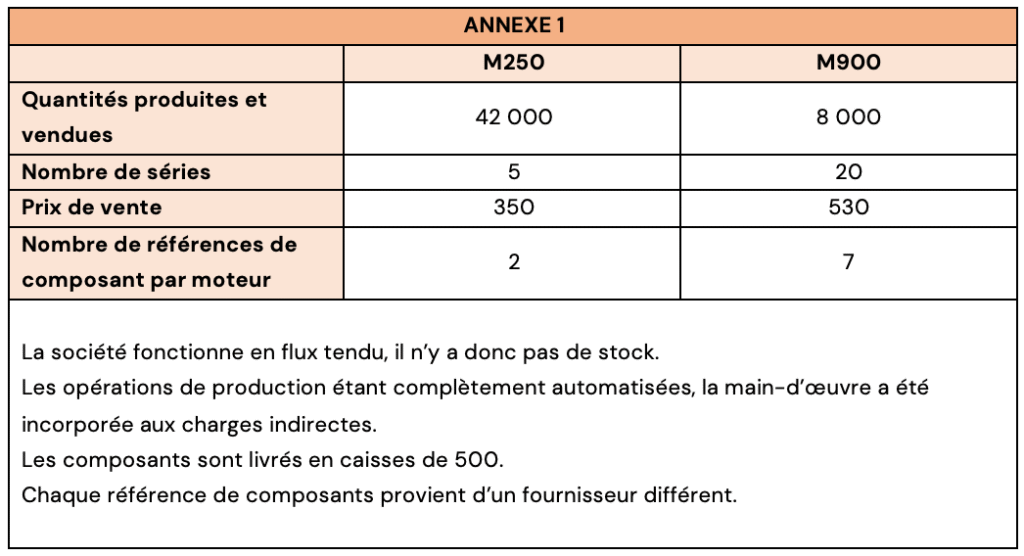

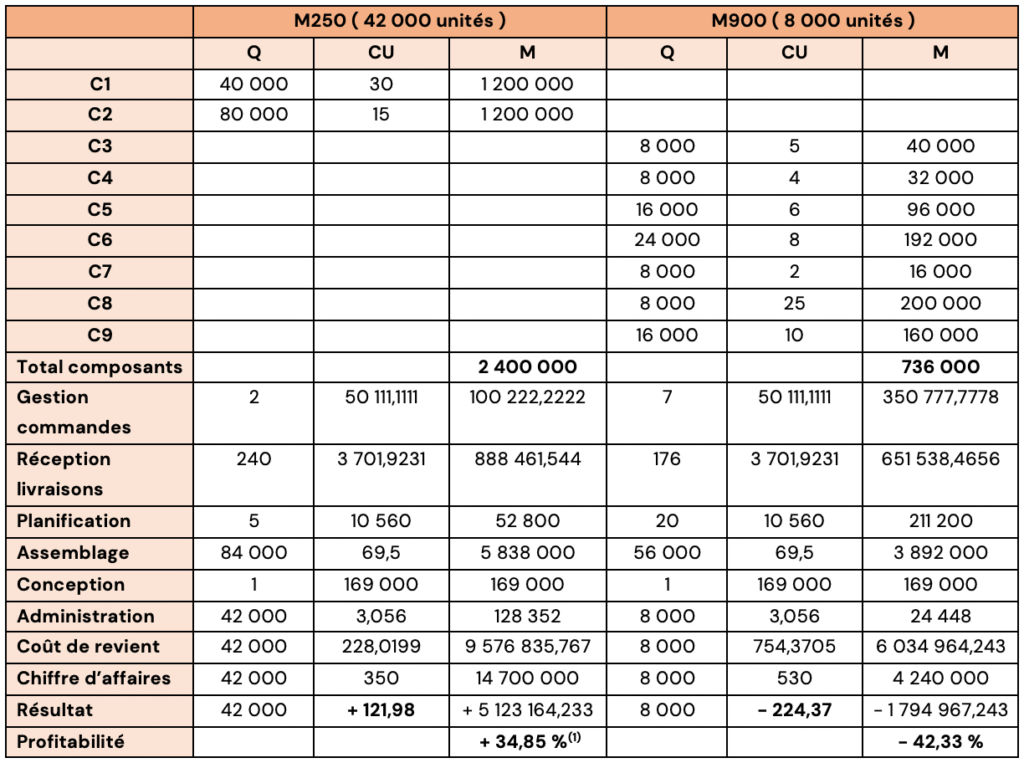

La société ENERGY est spécialisée dans la fabrication de moteurs électriques destinés aux appareils et robots ménagers. Durant de nombreuses années l’entreprise ne fabriquait qu’un seul type de moteur standard (M250) pour sa clientèle. Or, depuis l’évolution technologique du marché, les demandes sont plus spécifiques c’est pourquoi l’entreprise ENERGY fabrique désormais un moteur plus complexe (M900).

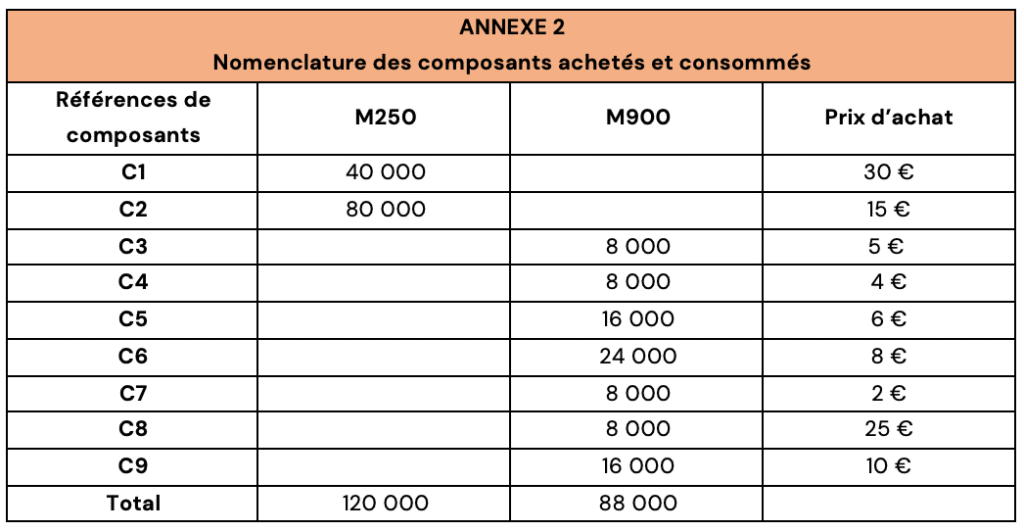

Chaque moteur est composé de plusieurs centaines de composants regroupés en une dizaine de références par soucis de simplification.

La société ENERGY vous charge d’évaluer la profitabilité de chaque type de moteur fabriqué.

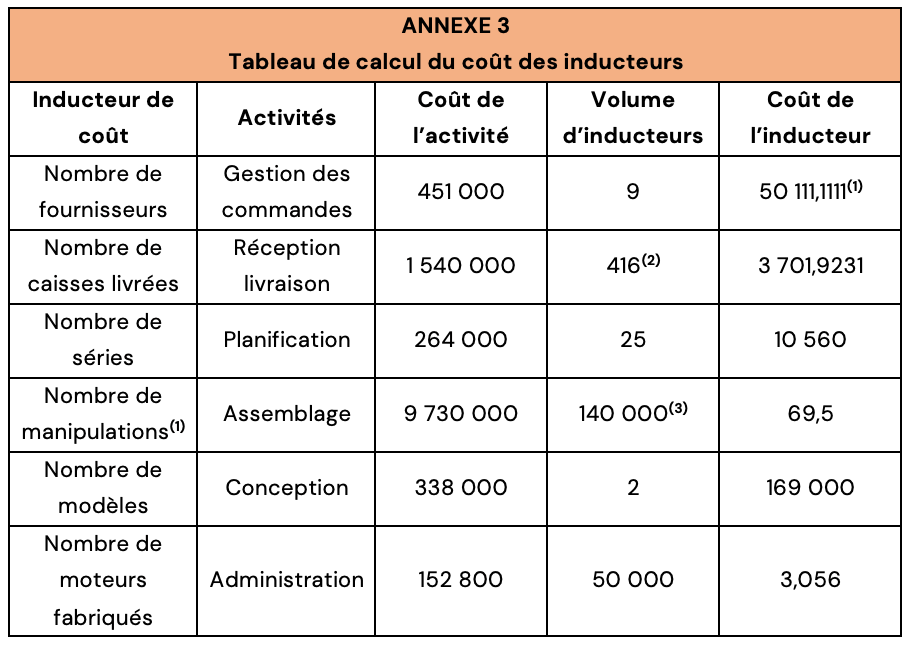

(1) Le nombre de manipulations = nombre de références de composants x nombre de moteurs

Travail à faire :

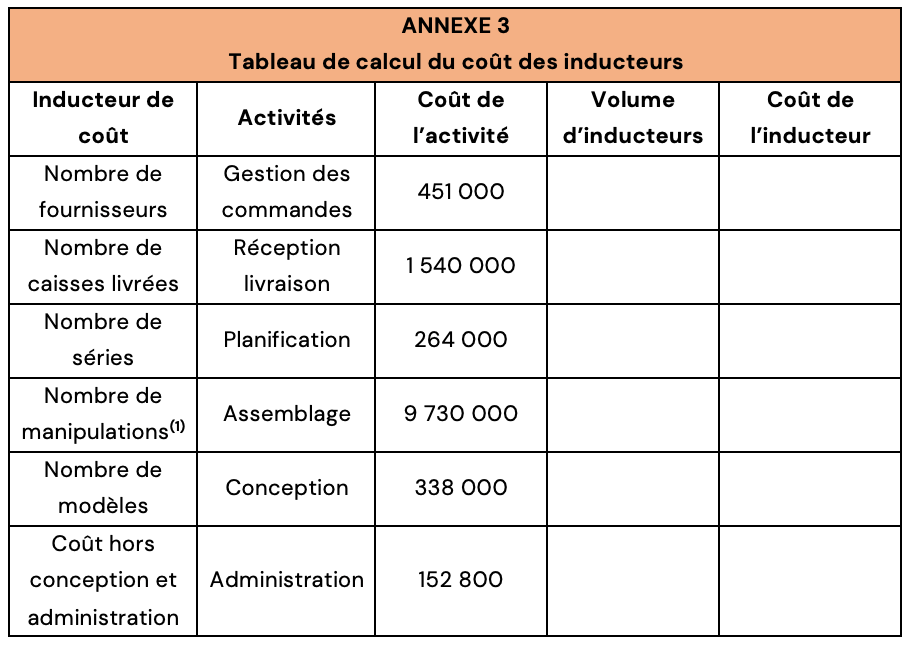

Q1 : Complétez le tableau de calcul des coûts des inducteurs de l’annexe 3

(1) 50 111,1111 € = 451 000 / 9

(2) 416 = ( 120 000 + 88 000 ) / 500

(3) 140 000 = ( 2 x 42 000 ) + ( 8 000 x 7 )

Q2 : Calculez, en utilisant la méthode ABC, les coûts de revient, les résultats analytiques et la profitabilité de chaque moteur

(1) 34,85 % = 121,98 € / 350 €

Q3 : Quel devrait être le prix de vente du moteur M900 permettant à ce dernier de dégager une profitabilité de 15% ?

Le prix de vente du moteur M900 permettant à ce dernier de dégager une profitabilité de 15 % correspond à l’équation suivante :

( Prix de vente – Coût de revient ) / Prix de vente = 0,15

Soit Prix de vente = Coût de revient / 0,85 = 754,37 € / 0,85 = 887,50 € au lieu de 530 €

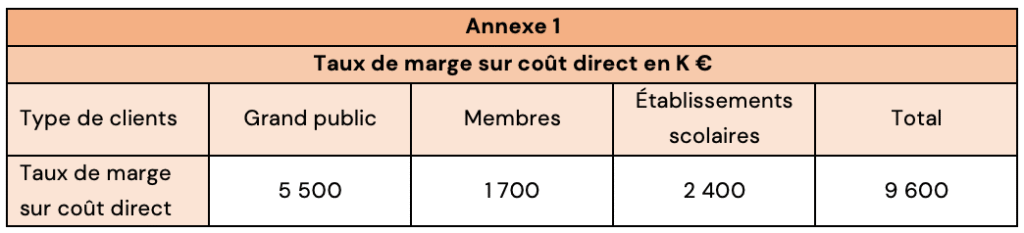

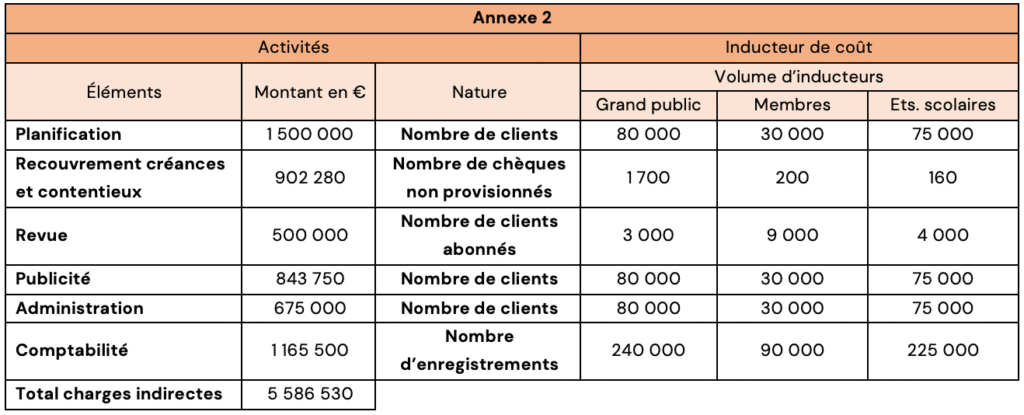

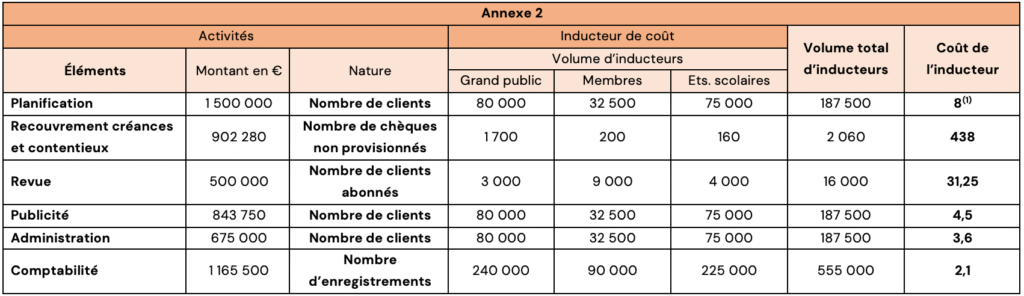

L’entreprise SWIM est un centre aquatique réparti sur le territoire national proposant divers services tels que : bassin de natation, massothérapie, sauna et cryothérapie. Le centre s’adresse à 3 types de clients :

L’entreprise propose une revue sportive hebdomadaire en contrepartie d’un abonnement mensuel supplémentaire ( abonnement différent de celui permettant l’accès au centre pour les membres ).

À la demande des dirigeants, vous êtes chargé d’analyser les données de l’entreprise afin de proposer un état de la rentabilité de chaque type de clientèle.

Travail à faire :

Q1 : Complétez le tableau de calcul des coûts des inducteurs de l’annexe 2

(1) 8 = 1 500 000 € / 187 500

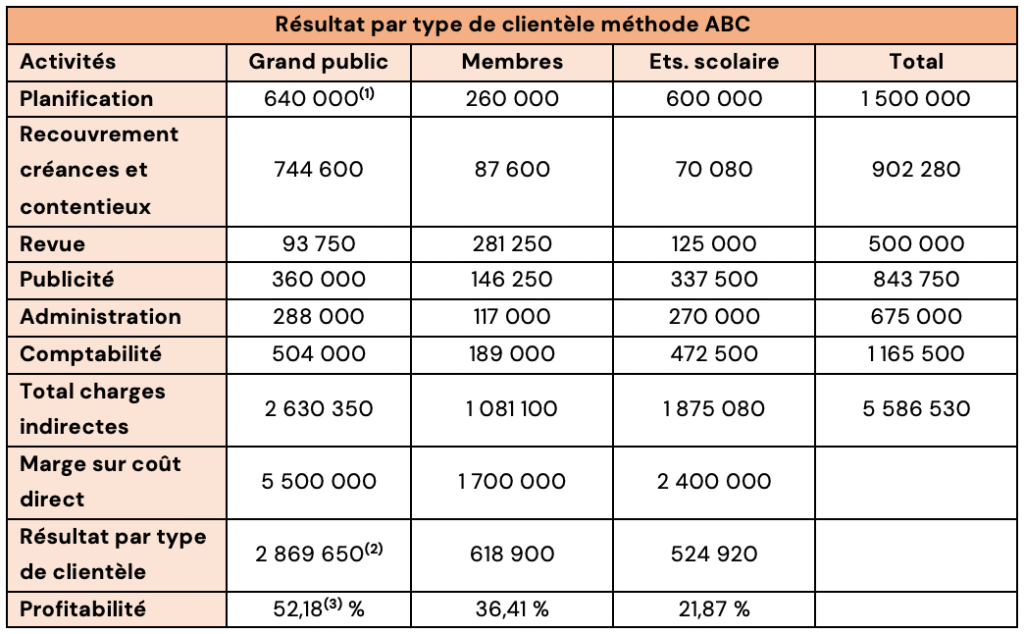

Q2. Calculez, en utilisant la méthode ABC, les coûts de revient, les résultats analytiques et la profitabilité de chaque type de clientèle

(1) 640 000 € = 80 000 x 8 €

(2) 2 869 650 € = 5 500 000 € – 2 630 350 €

(3) 52,18 % = 2 869 650 € / 5 500 000 €