Le bilan comptable fait partie des documents de synthèse ( ou états financiers, ou comptes annuels ) qui comprennent également le compte de résultat et l’annexe. Ils forment un tout indissociable.

Les documents de synthèse sont obligatoires selon le Code du commerce qui précise que toute personne physique et morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire.

Ainsi, après avoir comptabilisé tout au long de l’année les opérations courantes puis réalisé les opérations d’inventaires à la clôture, l’entreprise doit établir les comptes annuels et notamment le bilan comptable.

Ces documents doivent représenter l’image fidèle du patrimoine de l’entreprise, de la situation financière et du résultat en respectant les principes de continuité d’exploitation, de permanence des méthodes, de prudence et d’indépendance des exercices.

Les états financiers vont permettre de

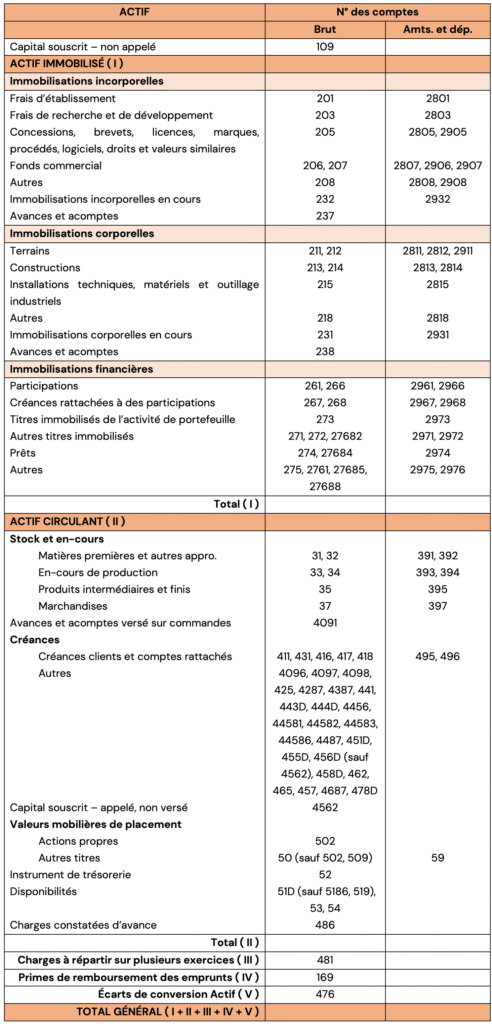

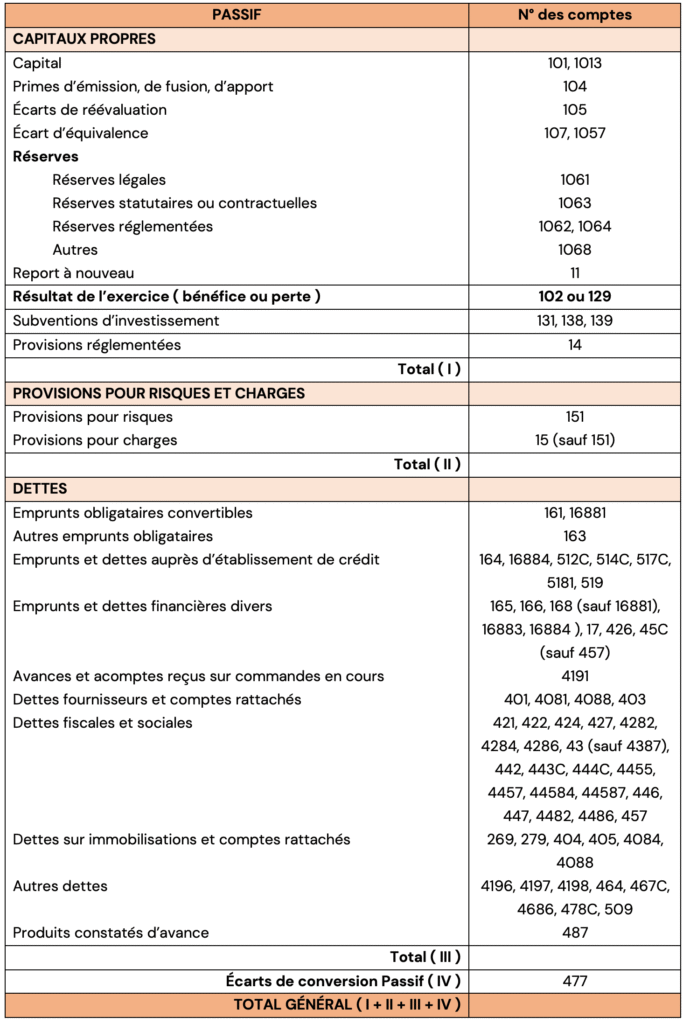

Le bilan présente l’image du patrimoine de l’entreprise à la date de clôture en présentant séparément les éléments actifs et passif de l’entité.

Il répertorie sous forme de tableau la liste des biens que possède l’entreprise et la liste des dettes dont elle est redevable. La différence entre le total des biens que possède l’entreprise et les dettes représente la situation nette ou encore le patrimoine net, plus communément connu sous le nom de « capitaux propres ».

Le bilan s’organise en deux parties :

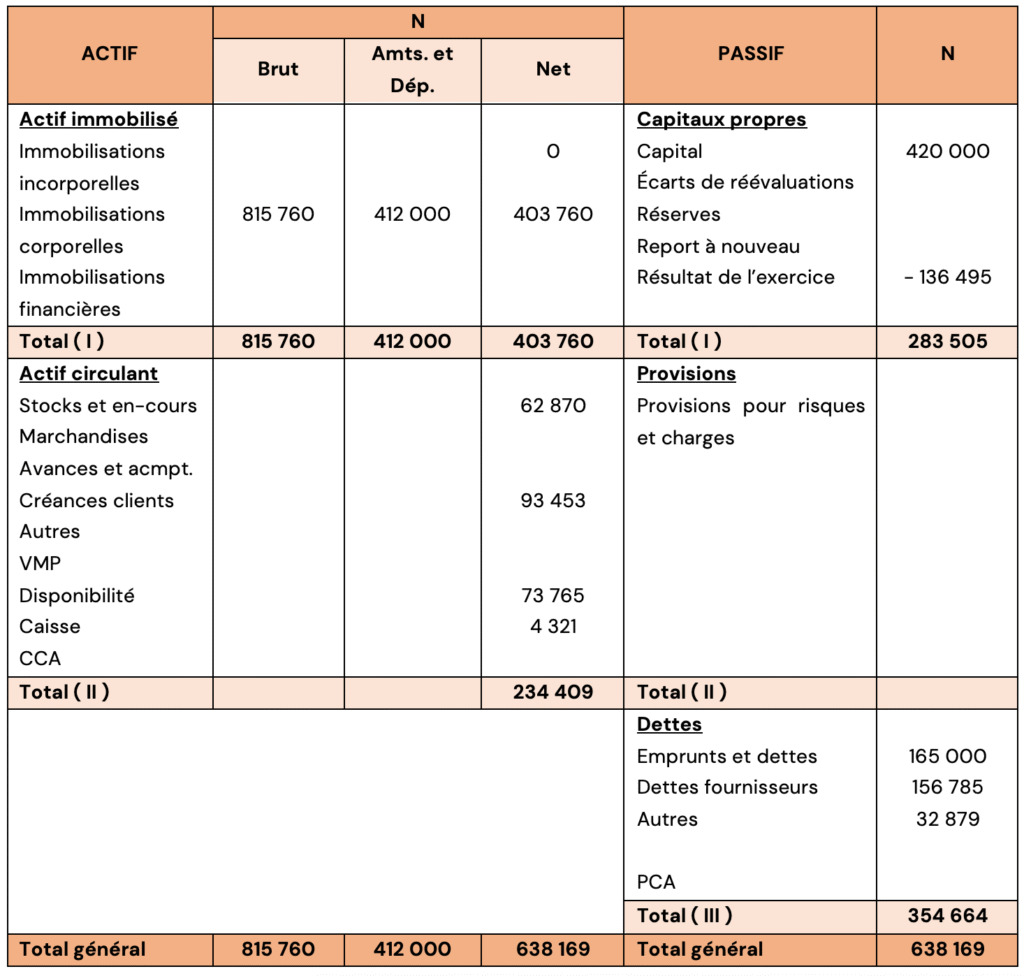

L’entreprise RIDE commercialise des trottinettes électriques. L’entreprise a comptabilisé toutes ses opérations courantes ainsi que ces opérations d’inventaires. L’entreprise RIDE vous sollicite afin de dresser son bilan comptable de l’exercice N pour connaître sa situation patrimoniale ainsi que la richesse crée durant l’exercice.

Balance après inventaire au 31 décembre N :

Travail à faire :

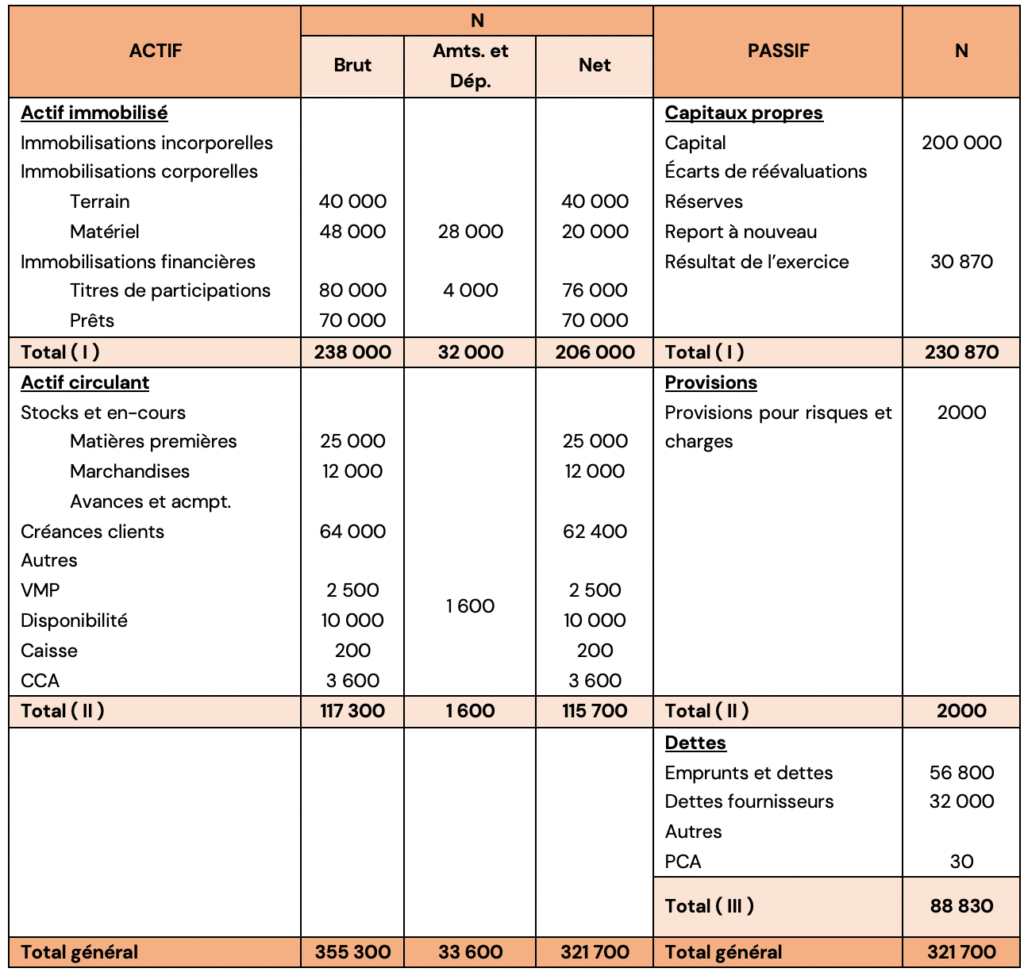

La société CHILD fabrique et commercialise des vêtements pour enfants. L’entreprise souhaite avoir une vue d’ensemble sur ces comptes afin de prévenir d’éventuelles difficultés. Vous êtes en charge d’établir le document de synthèse nécessaire à l’aide de ses données suivantes :

Capital : 200 000 €

Provisions pour risques : 2 000 €

Emprunts : 56 800 €

Terrains : 40 000 €

Matériel : 48 000 €

Titres de participation : 80 000 €

Prêts : 70 000 €

Amortissements du matériel : 28 000 €

Dépréciation des titres de participations : 4 000 €

Matières premières : 25 000 €

Stocks de marchandises 12 000 €

Fournisseurs : 32 000 €

Clients : 64 000 €

Charges constatées d’avance : 3600 €

Produits constatés d’avance : 30 €

Dépréciation des comptes clients : 1 600 €

Valeurs mobilières de placement : 2 500 €

Banque : 10 000 €

Caisse : 200 €

Travail à faire :

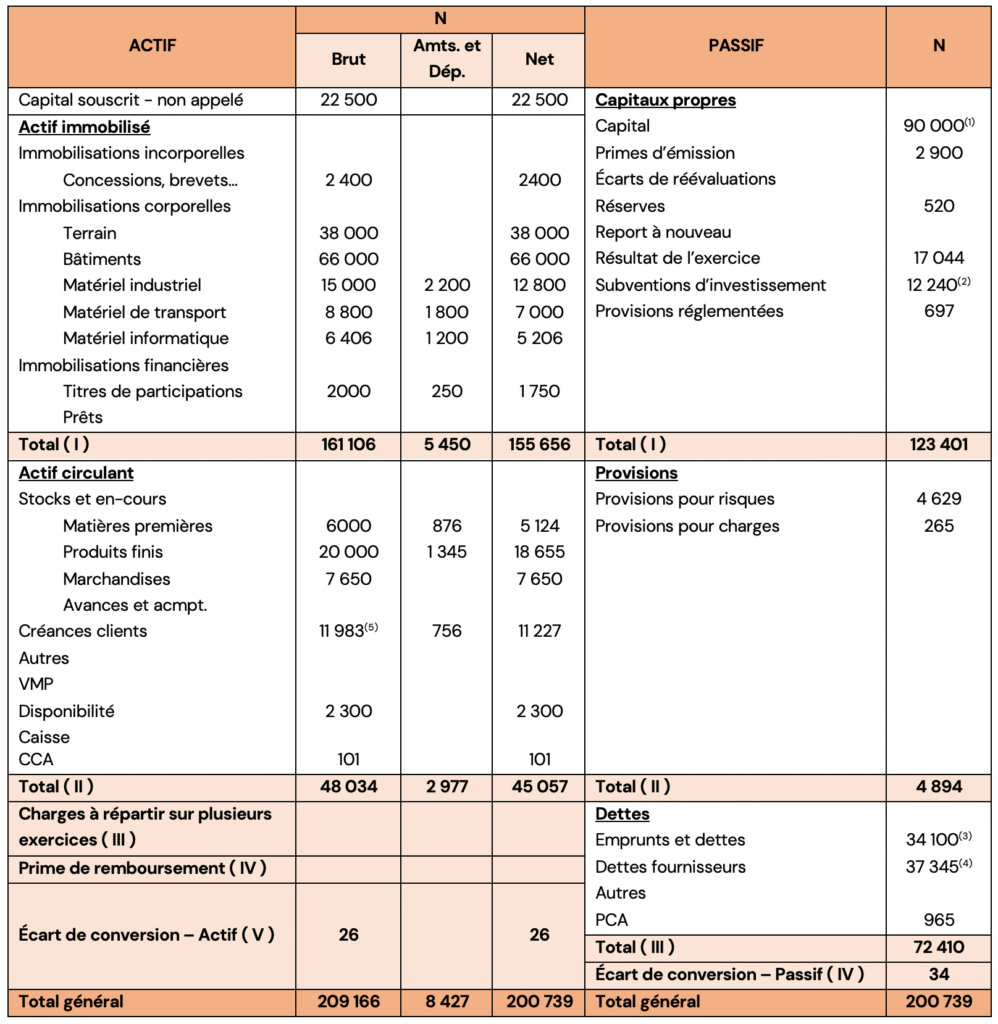

La SA PICTURE fabrique et commercialise des appareils photos pour le grand public. Elle vend également certains produits accessoires qu’elle achète à un fournisseur spécialisé. Son exercice comptable se clôture le 30 Juin N. Le responsable de l’entreprise souhaite réunir son équipe pour présenter les résultats ainsi que les objectifs à venir en s’appuyant sur les documents de synthèse. Pour cela il compte sur Mr Bertin, Directeur financier de la SA.

Mr Bertin vous sollicite dans l’élaboration du bilan comptable de l’exercice N.

Balance des comptes après inventaire de l’exercice N :

Travail à faire :

(1) 90 000 € = 50 000 € + 22 500 € + 17 500 €

(2) 12 240 € = 13 600 € – 1 360 €

(3) 34 100 € = 34 00 € + 100 €

(4) 37 345 € = 32 000 € + 5 345 €

(5) 11 983 € = 11 654 € + 329 €

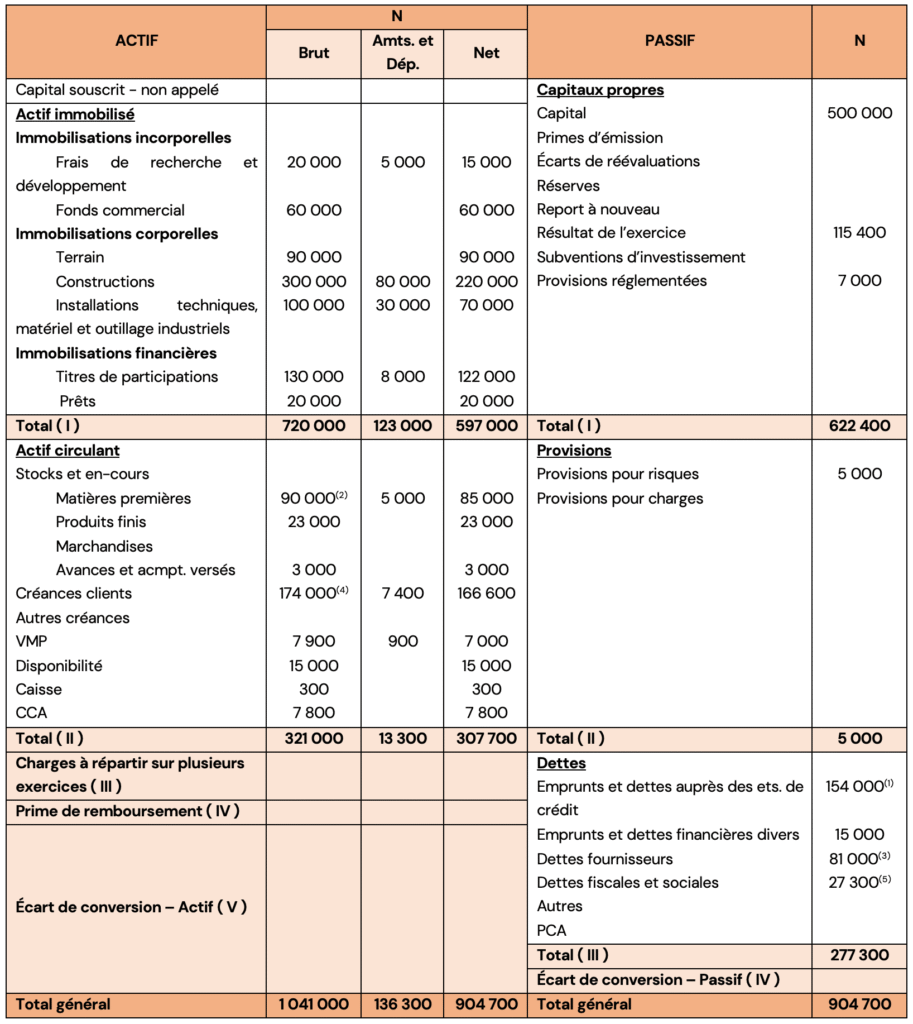

La société BLUE fabrique et commercialise des équipements et accessoires nautiques destinés aux sportifs. L’entreprise clôture son exercice comptable le 30 Septembre N. Vous êtes chargé d’établir le bilan comptable.

Balance après inventaire au 30/09/N :

Travail à faire :

(1) 154 000 € = 142 000 € + 12 000 €

(2) 90 000 € = 60 000 € + 30 000 €

(3) 81 000 € = 75 000 € + 6 000 €

(4) 174 000 € = 152 000 € + 20 000 € + 2 000 €

(5) 27 300 € = 1 500 € + 15 300 € + 10 500 €