Pour quelques rappels sur l’établissement du bilan comptable « classique » vous pouvez consulter l’article référent en cliquant : ici

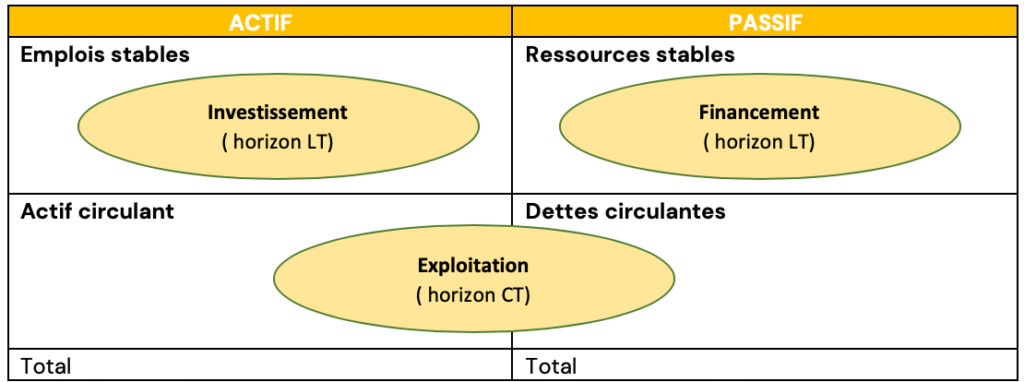

Le bilan fonctionnel est un bilan dans lequel les emplois et les ressources de l’entreprise sont représentés sous 3 grandes fonctions ( on parle également de cycles ) : fonction d’investissement, fonction de financement et fonction d’exploitation.

Le bilan fonctionnel est un outil d’analyse pour l’entreprise permettant de comprendre d’où vient l’argent et comment il est utilisé.

Des retraitements extra-comptables ( ou hors bilan ) seront effectuer afin de comparer de façon objective des entreprises ayant fait des choix de gestion différents. Ces retraitements ne modifient pas les documents comptables ( résultat de l’exercice inchangé ) et le bilan fonctionnel reste équilibré ( total actif = total passif ).

Ces retraitements portent principalement sur le crédit-bail et les effets escomptés non échus ( EENE ).

Les ressources sont au passif du bilan et servent à financer les emplois qui sont décrits à l’actif du bilan.

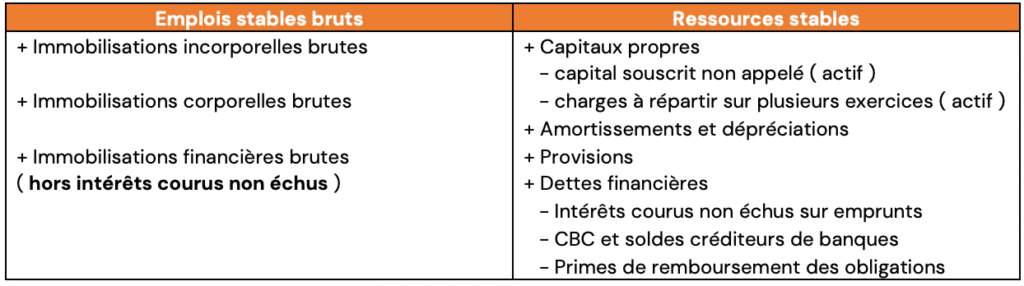

En principe l’entreprise dispose de 3 grands types de ressources :

Un 4ème type de ressource est à prendre en compte, il s’agit des amortissements et provisions qui sont également considérés comme des ressources. En effet, ils correspondent à un cumul de charges calculées. Ces charges sont venues en déduction des résultats des exercices passés et de l’exercice en cours, donc ont été déduites des capitaux propres. Cependant, ces charges ne seront jamais décaissées.

Ainsi, dans le bilan fonctionnel les actifs apparaîtront pour leurs valeurs brutes et le total du cumul des amortissements et des provisions sera transféré au passif du bilan.

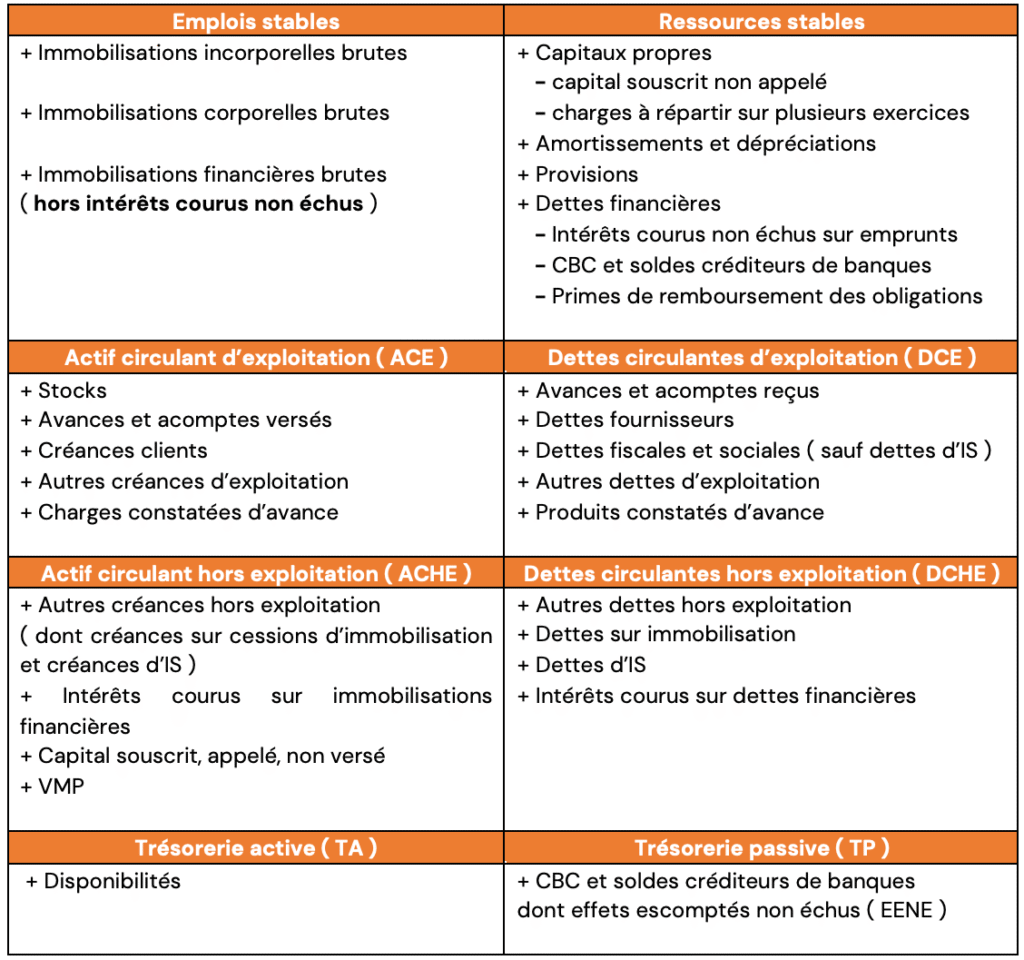

Le bilan fonctionnel reprend l’ensemble des postes du bilan « classique » aux fonctions auxquels ils se rapportent : l’investissement, le financement et l’exploitation.

Le cycle d’investissement correspond aux actifs immobilisés dont l’entreprise est propriétaire.

Les intérêts courus non échus qui sont intégrés dans les comptes d’immobilisation financières doivent être soustraits de ces derniers ( prêts, titres etc.. ) et être reclassés en actifs hors exploitation ( ACHE ).

Le principal retraitement porte sur les biens financés par crédit-bail qui ne peuvent pas apparaître dans le bilan de l’entreprise puisqu’elle n’en est pas propriétaire. Ce retraitement revient à considérer que l’entreprise est propriétaire du bien et que l’acquisition de celui-ci a été financée par emprunt.

Ainsi, il faut inscrire à l’actif la valeur d’origine du bien qui sera donc amorti avec une dette financière nette correspondante.

Une entreprise finance un véhicule en crédit-bail depuis le 1er janvier N. Ce bien a une valeur d’origine de 15 000 € et sa durée d’utilisation est portée à 5 ans.

Le montant de l’amortissement de l’année N est donc de 3 000 € ( 15 000 € / 5 ans ). Cette somme sera transférée en amortissement et le montant de l’emprunt restant dû sera de 12 000 € ( 15 000 € – 3 000 € ).

Le bilan fonctionnel sera constitué de la manière suivante :

La fonction financement comprend des ressources propres et des dettes financières.

Le cycle de financement comprend :

Il est à noter que le montant des concours bancaires courants ( emprunts à moins d’un an ) sont en fait des dettes de trésorerie et sont inscrites en trésorerie passive dans le bilan fonctionnel ( voir tableau récapitulatif plus tard dans l’article ).

De plus, les intérêts courus non échus ( ICNE ) sur emprunts représentent une « dette » vis-à-vis de l’exercice suivant et doivent donc être considérés comme des dettes hors exploitation ( DCHE ) dans le bilan fonctionnel ( voir tableau récapitulatif ).

Les cycles d’investissement et de financement s’organisent de cette façon :

La fonction d’exploitation s’inscrit dans un horizon de court terme.

Le PCG distingue le cycle d’exploitation du cycle hors exploitation :

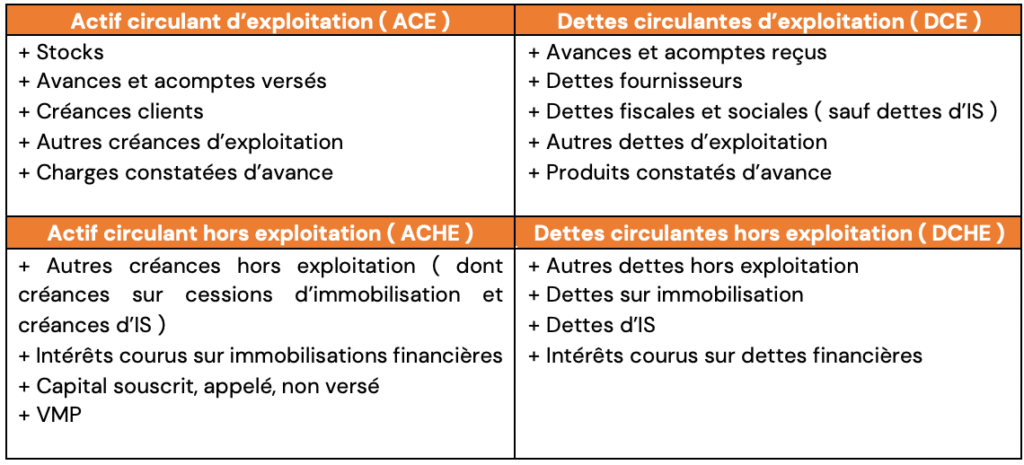

L’actif et le passif circulant d’exploitation ( ACE et PCE ) regroupent les éléments directement liés au cycle normal d’exploitation (stocks, créances, fournisseurs .. )

L’actif et le passif circulant hors exploitation ( ACHE et PCHE ) regroupent les éléments hors cycle normal d’exploitation ( créances et dettes diverses, fournisseurs d’immobilisations etc.. )

Le 2ème retraitement principal du bilan fonctionnel sont les effets escomptés non échus ( EENE ) ; dans le cas où l’entreprise a escompté des effets de commerce afin d’obtenir des liquidités, l’opération fait disparaître les créances clients qui ont été cédées à la banque. Cependant l’entreprise reste responsable du bon paiement du client. Ainsi, afin de rendre les bilans comparables, les effets escomptés non échus ( EENE ) sont réintégrés dans les créances d’exploitation à l’actif ( ACE ) et en contrepartie, ils sont ajoutés aux CBC et soldes créditeurs de banque en trésorerie passive ( TP ).

Tous les éléments d’actif doivent être retenus pour leur montant brut.

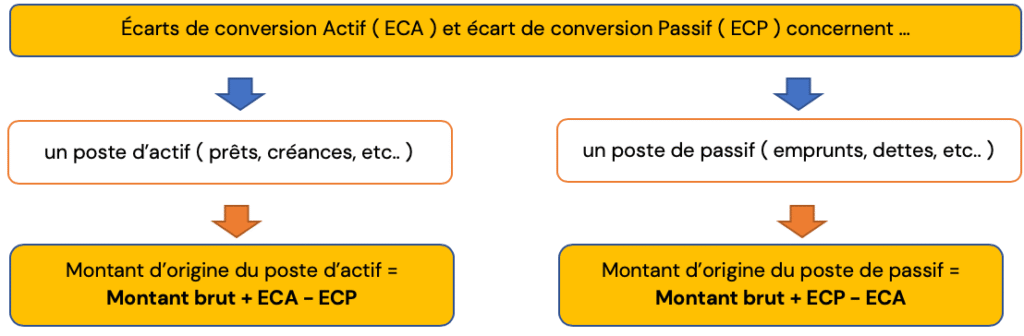

Les dettes et créances en devises sont considérées pour leur montant d’origine. Ainsi, en présence d’écart de conversion ( perte ou gain de change potentiel ), il convient de reconstituer la valeur d’origine de cette façon :

Le cycle d’exploitation s’organise de cette façon :

Le fonds de roulement net global ( FRNG ) est l’excédent de ressources stables après financement des emplois stables ( immobilisations brutes ).

Le fonds de roulement se calcul de 2 façons :

À partir du haut du bilan :

À partir du bas du bilan :

Lorsque le FRNG est positif ; cela signifie que l’entreprise dégage un excédent de trésorerie, ce qui lui permet de financer globalement ou partiellement la partie du cycle d’exploitation ( stocks et décalages de paiement ). Lorsqu’il est calculé sur une temporalité de long terme, un FRNG positif constitue un indicateur de la stabilité des ressources de l’entreprise. Et, lorsqu’un fonds de roulement est calculé positif à court terme, cela montre qu’il est possible de payer les dettes en liquidant les actifs à court terme.

À l’inverse, lorsque le FRNG est négatif ; l’entreprise est dite sous-capitalisée. Si le fonds de roulement est négatif sur du long terme, les ressources stables sont insuffisantes pour financer l’intégralité des immobilisations. Si le fonds de roulement est négatif à court terme, cela désigne l’incapacité de la société à payer ses dettes, même en liquidant son actif. Un financement sur un horizon court terme devra être obtenu en complément.

Le besoin en fonds de roulement ( BFR ) résulte des décalages dans le temps entre les encaissements et les décaissements d’exploitation et hors exploitation.

En effet, le cycle d’exploitation global génère :

Le plus souvent, les besoins de financement excèdent les ressources on parle alors de besoin en fonds de roulement.

Le besoin en fonds de roulement ( BFR ) est formé de 2 composantes : le besoins en fonds de roulement d’exploitation ( BFRE ) et le besoin en fonds de roulement hors exploitation ( BFRHE ).

Les calculs de BFR sont les suivants :

BFRE = Actif Circulant d’Exploitation ( ACE ) – Dettes Circulantes d’Exploitation ( DCE )

Il est la conséquence des forces du marché qui placent l’entreprise dans une situation plus ou moins avantageuse. Il est relativement stable d’une année à l’autre car il est directement lié au chiffre d’affaires. Il représente donc la composante la plus importante du BFR.

BFRHE = Actif Circulant Hors Exploitation ( ACHE ) – Dettes Circulantes Hors Exploitation ( DCHE )

Contrairement au BFRE, le BFRHE peut-être très variable d’un exercice à l’autre puisqu’il regroupe les décalages hors exploitation.

BFR = BFRE + BFRHE

Si le BFR est positif ( > 0 ) cela montre un besoin de financement à court terme. Cela signifie que les créances client et les stocks sont plus importants que les dettes fournisseurs, c’est-à-dire que l’entreprise paye ses fournisseurs avant d’être payée par ses clients.

Si le BFR est négatif ( < 0 ) montre une ressource de financement. Le cycle d’exploitation de l’entreprise fonctionne bien.

La trésorerie nette correspond à la différence entre l’actif de trésorerie ( disponible bancaire ) et le passif de trésorerie ( dettes bancaires ) à court terme.

La trésorerie nette peut être calculée des façons suivantes :

Si le FRNG > BFR, le fonds de roulement financement en totalité le BFR et il existe un excédent de ressources qui se retrouve en trésorerie

Si le FRNG < BFR, le fonds de roulement ne finance qu’une partie du BFR. La trésorerie nette est alors négative. Dans ce cas l’entreprise a recours à des CBC, découvert bancaire et/ou à l’escompte.

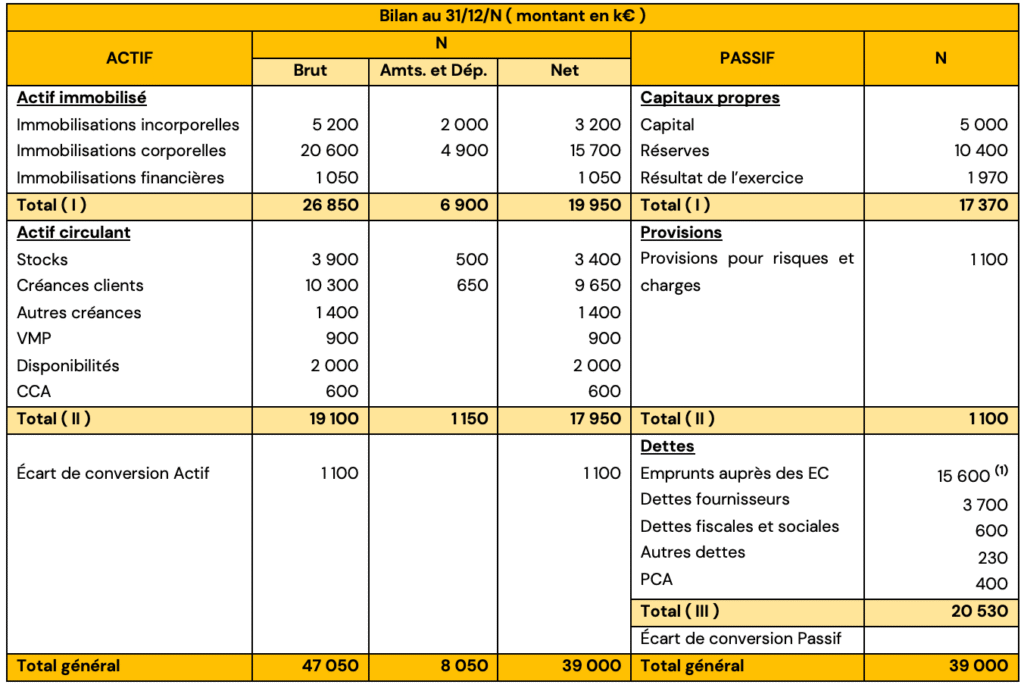

La société « Fast » est une PME évoluant dans le secteur de la production de composants automobiles. Ses dirigeants souhaitent réaliser un diagnostic de la situation de l’entreprise afin de fixer les nouveaux objectifs.

Ils vous communiquent le bilan comptable à la clôture de l’exercice N et quelques informations complémentaires qui sont les suivantes :

(1) Dont CBC et soldes créditeurs de banques : 850

Travail à faire :

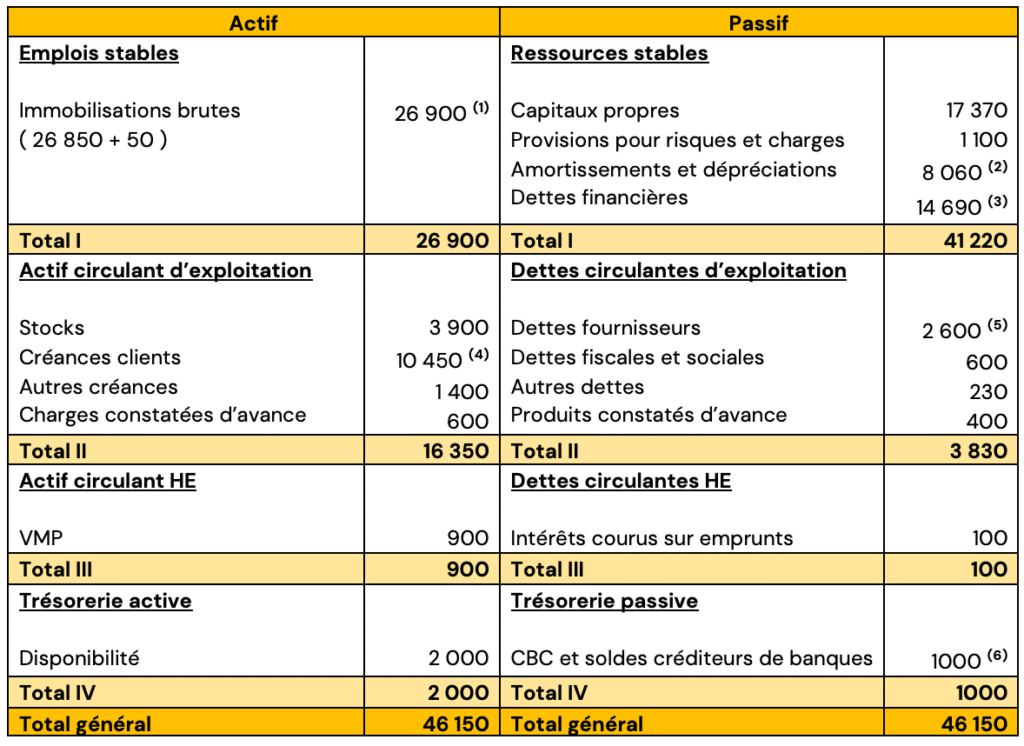

(1) Valeur d’origine du bien en crédit-bail = 50k€

(2) Amortissement crédit-bail = 50 000 € / 5 ans = 10 000 €

(2) Amortissement crédit-bail = 10 donc 8050k€ + 10k€

(3) 14 650k € = 15 600 – 850 – 100

(3) Dette crédit-bail restante = 50 – 10 = 40k€ donc 14 650k€ + 40k€

(4) 10 450k€ = 10 300 + 150

(5) 2600k€ = 3 700 – 1 100 ( ECA )

(6) 950k€ = 850 ( CBC ) + 150 ( EENE )

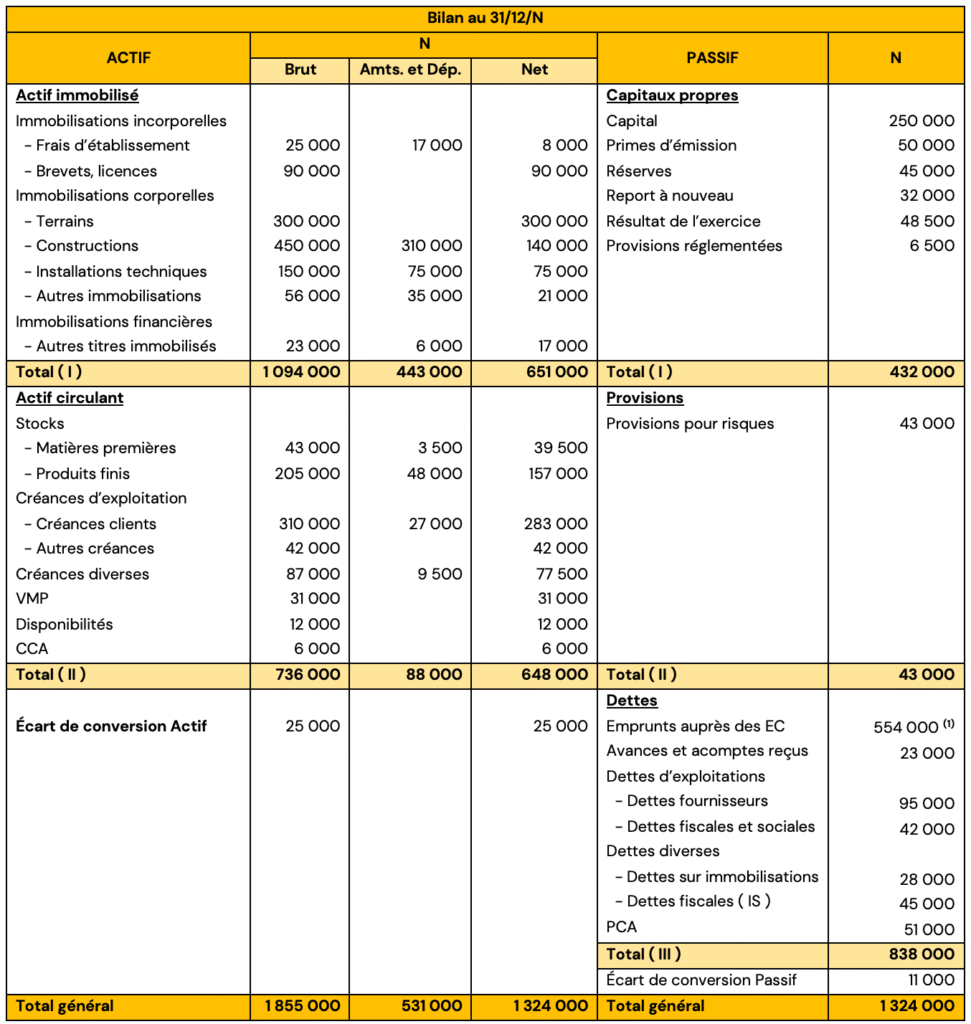

L’entreprise Clean est une société de vente de matériels de nettoyage. Elle vous communique son bilan comptable à la clôture de l’exercice N et quelques informations complémentaires nécessaire à l’établissement du bilan fonctionnel :

(1) Dont CBC : 85 000 €

Travail à faire :

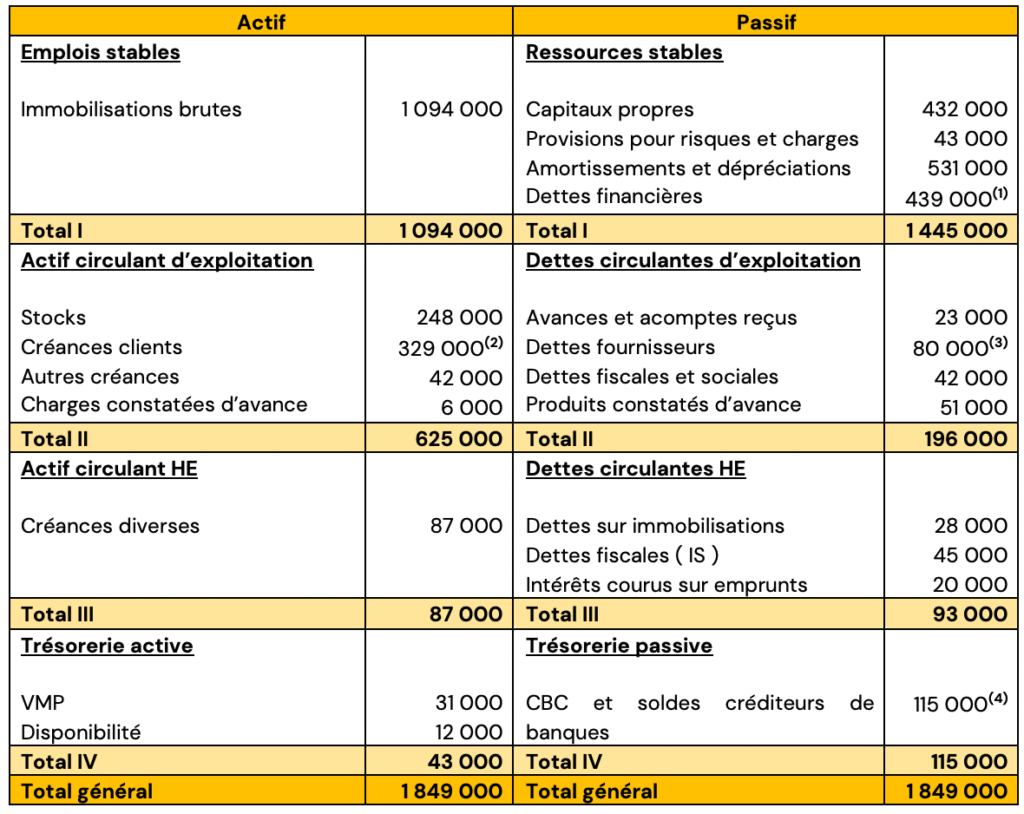

Q1 : Présenter le bilan fonctionnel fin N

(1) 439 000 € = 531 000 € – 85 000 € ( CBC ) – 10 000 € ( ECA ) – 20 000 € ( ICNE )

(2) 329 000 € = 310 000 € + 30 000 € ( EENE ) – 11 000 € ( ECP )

(3) 80 000 € = 95 000 € – 15 000 € ( ECA )

(4) 115 000 € = 85 000 € ( CBC ) + 30 000 € ( EENE )

Q2 : Calculer le fonds de roulement net global ( FRNG )

Fonds de roulement net global ( FRNG ) = Ressources stables – Emplois stables

Soit, 1 445 000 € – 1 094 000 € = 351 000 €

Q3 : Calculer le besoin en fonds de roulement d’exploitation ( BFRE )

BFRE = Actif Circulant d’Exploitation ( ACE ) – Dettes Circulantes d’Exploitation ( DCE )

Soit, 625 000 € – 196 000 € = 429 000 €

Q4 : Calculer le besoin en fonds de roulement hors exploitation ( BFRHE )

BFRHE = Actif Circulant Hors Exploitation ( ACHE ) – Dettes Circulantes Hors Exploitation ( DCHE )

Soit, 87 000 € – 93 000 € = – 6000 €

Q5 : Calculer le besoin en fonds de roulement net global

Besoin en fonds de roulement net global = BFRE + BFRHE

Soit, 429 000 € – 6 000 € = 423 000 €

Q6 : Calculer la trésorerie nette ( T )

T = Trésorerie active ( TA ) – Trésorerie Passive ( TP )

Soit, 43 000 € – 115 000 € = – 72 000 €

T = FRNG – BFR

Soit, 351 000 € – 423 000 € = – 72 000 €

Q7 : Analyser les résultats obtenus

Le fonds de roulement net global s’élève à 351 000 € cependant il est insuffisant pour financer la totalité du besoin de financement nécessaire à l’exploitation. Cette situation impacte la trésorerie qui se retrouve négative car l’entreprise a eu recours à des effets de commerce ainsi qu’à des concours bancaires courants.

Un point d’amélioration est cependant nettement visible, en effet, le poste « Créances clients » est 4 fois supérieur au compte « Dettes fournisseurs ». Il faudra donc essayer de réduire les créances clients via des délais de créances plus courts et à l’inverse, essayer d’obtenir des délais de paiements fournisseurs un peu plus conséquents avec l’objectif de redresser la situation de la trésorerie.