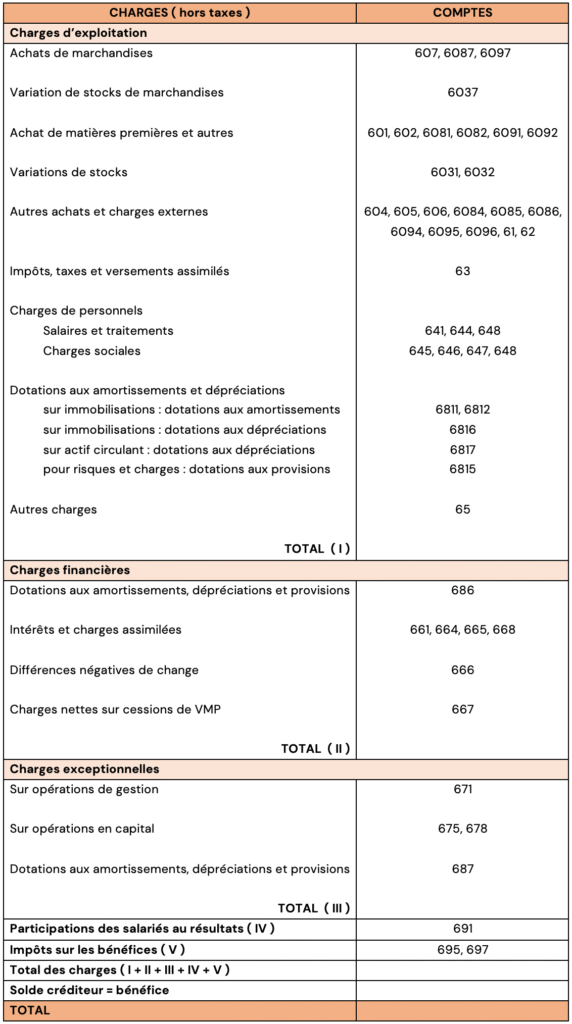

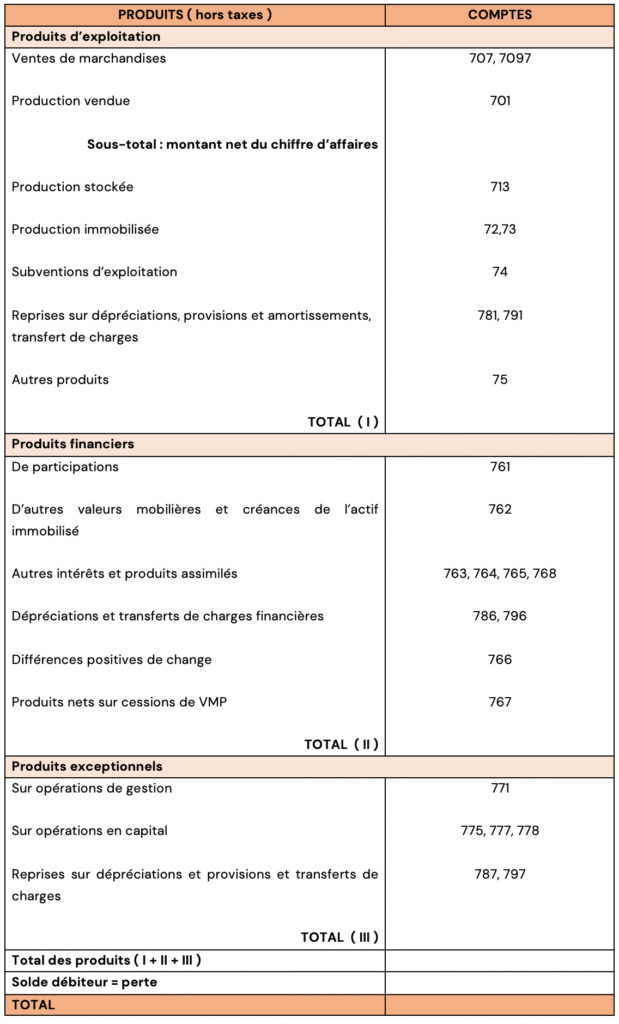

Le compte de résultat fait partie des documents de synthèse ( ou états financiers, ou comptes annuels ) qui comprennent également le bilan comptable et l’annexe. Ils forment un tout indissociable.

Les documents de synthèse sont obligatoires selon le Code du commerce qui précise que toute personne physique et morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire.

Ainsi, après avoir comptabilisé tout au long de l’année les opérations courantes puis réalisé les opérations d’inventaires à la clôture, l’entreprise doit établir les comptes annuels et notamment le compte de résultat.

Ces documents doivent représenter l’image fidèle du patrimoine de l’entreprise, de la situation financière et du résultat en respectant les principes de continuité d’exploitation, de permanence des méthodes, de prudence et d’indépendance des exercices.

Les états financiers vont permettre de

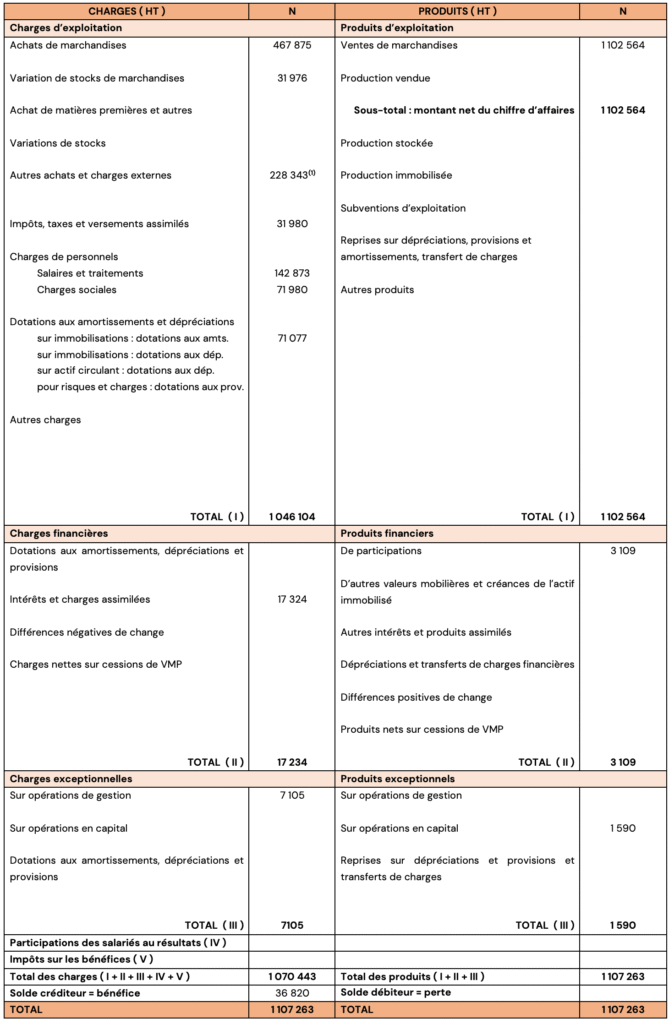

L’entreprise CUT commercialise des tondeuses électriques. L’entreprise a comptabilisé toutes ses opérations courantes ainsi que ces opérations d’inventaires. L’entreprise CUT vous sollicite afin de dresser son compte de résultat de l’exercice N pour connaître la richesse créée durant l’exercice.

Balance après inventaire au 31 décembre N :

Travail à faire :

(1) 228 343 € = 172 356 € + 55 987 €

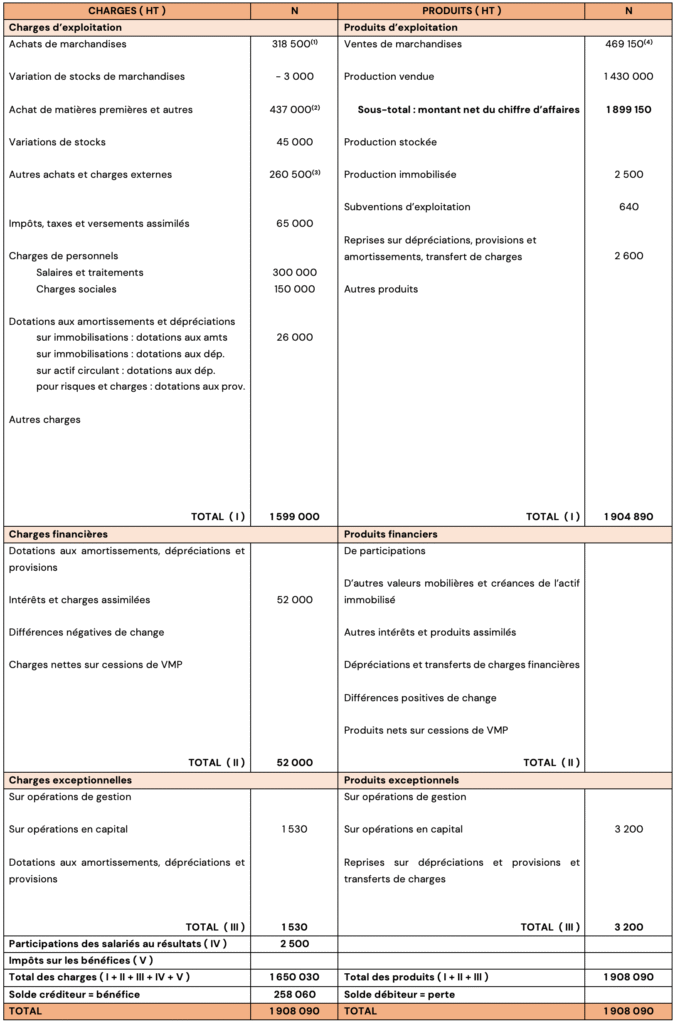

La société GREEN fabrique et commercialise des produits cosmétiques naturels et certifiés bio. L’entreprise clôture son exercice comptable le 30 Septembre N. Vous êtes chargé d’établir le compte de résultat.

Balance après inventaire au 30/09/N :

Travail à faire :

(1) 318 500 € = 320 000 € – 1 500 €

(2) 437 000 € = 400 000 € + 40 000 € – 3 000 €

(3) 260 500 € = 75 000 € + 25 000 € + 55 000 € + 20 000 € + 60 000 € + 20 000 € + 5 500 €

(4) 469 150 € = 470 000 € – 850 €

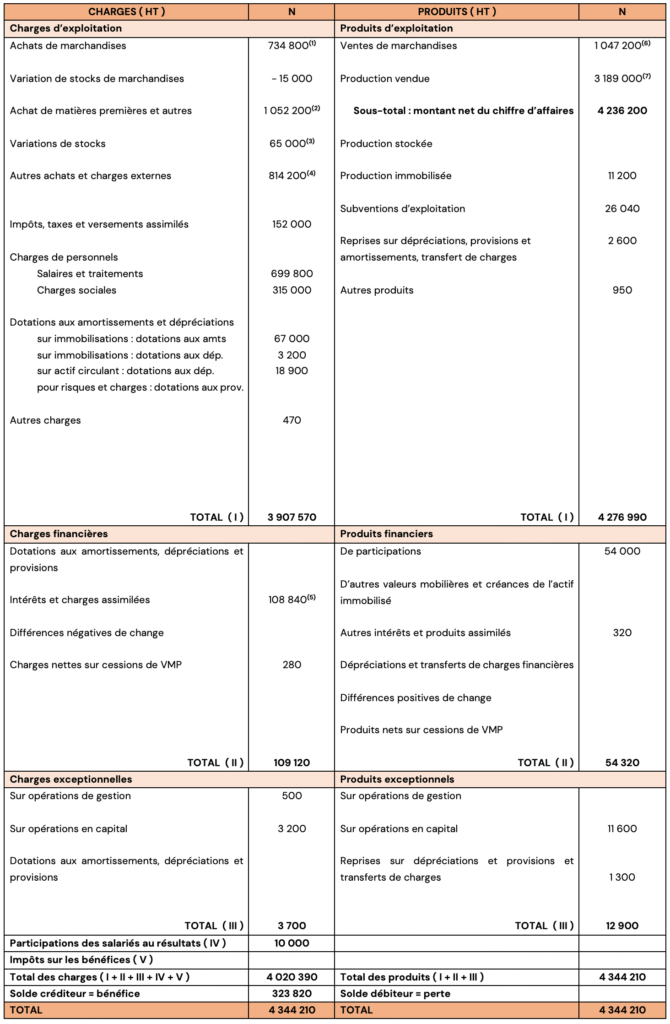

La société LED fabrique et commercialise des télévisions et gadgets connectés haut de gamme. Son exercice comptable se clôture le 31 Juillet N. Le responsable de l’entreprise vous sollicite dans l’élaboration du compte de résultat de l’exercice N.

Balance des comptes après inventaire de l’exercice N :

Travail à faire :

(1) 734 800 € = 738 000 € – 3 200 €

(2) 1 052 200 € = 930 000 € + 104 000 € + 27 200 € – 9 000 €

(3) 65 000 € = 97 000 € – 32 000 €

(4) 814 200 € = 126 500 € + 39 000 € + 66 000 € + 99 400 € + 131 900 € + 29 000 € + 62 000 € + 208 000 € + 37 100 € + 15 300 €

(5) 108 840 € = 107 500 € + 1 340 €

(6) 1 047 200 € = 1 050 200 € – 3 000 €

(7) 3 189 000 € = 3 099 000 € + 102 000 € – 12 000 €