Afin de mieux comprendre les amortissements vous pouvez retrouver l’ensemble du cours en cliquant sur cet article : Les amortissements : définition, durée, calcul et exemple

L’entreprise VIDAL a acquis le 15 Février N un matériel de bureau. Il est utilisé le jour même de l’achat. Le coût d’acquisition s’élève à 30 000 €. Ce type de bien s’amortit en règle générale sur une durée de 10 ans cependant l’entreprise renouvelle l’ensemble de ses bureaux tous les 5 ans. La valeur résiduelle de ce matériel à la fin des 5 années d’utilisation sera de 8 000 €. L’exercice comptable clôture le 31 décembre.

Travail à faire :

Q1 : Déterminez le taux d’amortissement.

On retient la durée d’utilisation par l’entreprise et non la durée de vie habituellement pratiquée.

Ainsi le taux d’amortissement = 1/5 = 0,2 soit 20 %

Q2 : Calculez le prorata temporis pour l’année N.

Par simplification, une année est composé de 360 jours avec des mois comportant chacun 30 jours.

L’entreprise a acquis le bien le 15 Février ainsi le prorata temporis s’étend du 15 Février jusque fin Décembre.

Le calcul est le suivant : 15 jours + ( 10 x 30 jours ) soit 315 jours sur 360.

Q3 : Calculez le prorata temporis pour l’année N+5.

Sachant que le prorata temporis de la 1ère annuité est de 315 jours, il convient de soustraire ce nombre de jours à 360 pour obtenir le prorata temporis de la dernière annuité.

Soit 360 jours – 315 jours = 45 jours sur 360.

Q4 : Calculez les annuités de l’année N à N+5.

Base amortissable = 30 00 € – 8 000€ = 22 000 €

La dotation aux amortissements de l’exercice N = 22 000 € x 20 % x 315/360 = 3 850 €

La dotation aux amortissements des exercices N+1 à N+4 = 22 000 x 20 % = 4 400 €

La dotation aux amortissements de l’exercice N+5 = 22 000 € x 20 % x 45/360 = 550 €

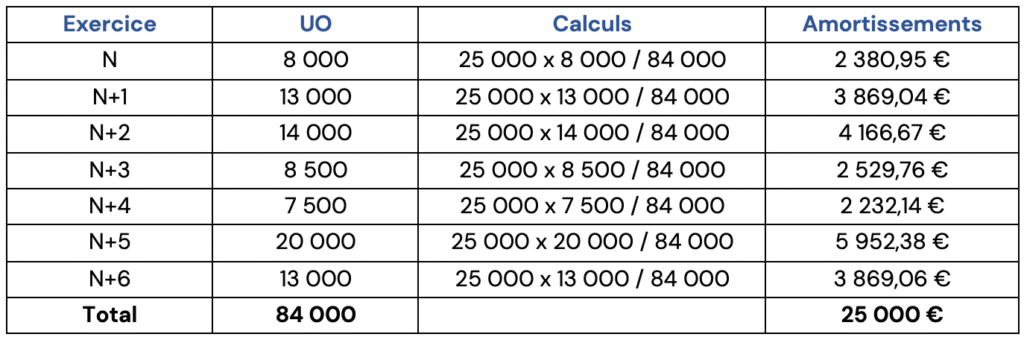

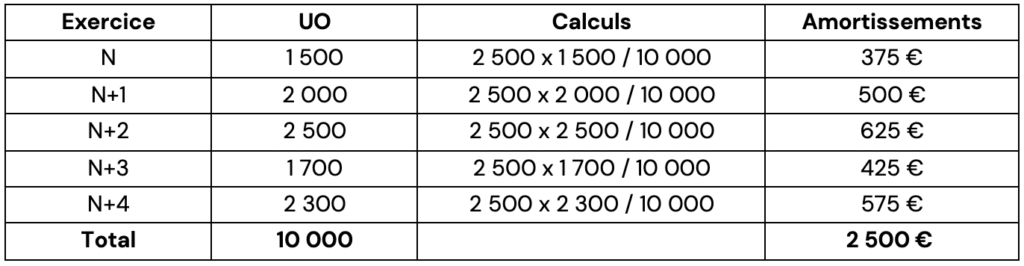

L’entreprise SOLAR a acquis un véhicule pour un montant de 25 000 € ( valeur résiduelle nulle ) le 10 Mai N. L’entreprise envisage de le conserver pendant une durée de 6 ans. Elle choisit d’amortir le véhicule selon les kilomètres réalisés. L’estimation des kilomètres parcourus est la suivante :

Exercice N : 8 000 kilomètres

Exercice N+1 : 13 000 kilomètres.

Exercice N+2 : 14 000 kilomètres.

Exercice N+3 : 8 500 kilomètres.

Exercice N+4 : 7 500 kilomètres.

Exercice N+5 : 20 000 kilomètres.

Exercice N+6 : 13 000 kilomètres.

Travail à faire :

Q1 : Établissez le plan d’amortissement du véhicule selon les kilomètres parcourus

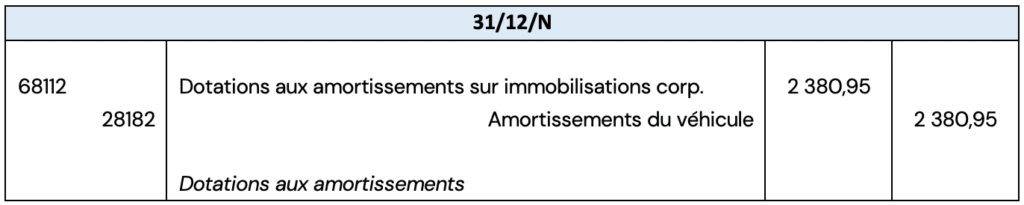

Q2 : Comptabilisez les écritures relatives à l’amortissement pour l’exercice N

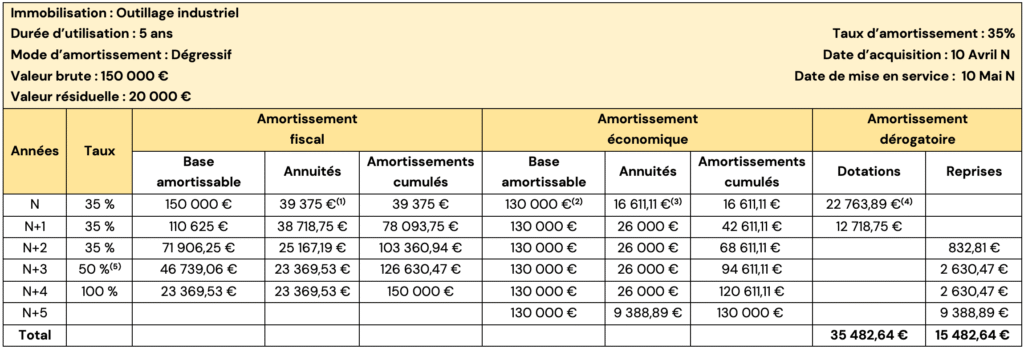

L’entreprise GROW est une société d’agroalimentaire spécialisée dans la production et la commercialisation des boîtes de conserve. Étant actuellement dans une phase de développement, l’entreprise a acquis un nouvel outillage industriel le 10 Avril N au prix de 150 000 €. Il est mis en service le 10 Mai N. La société prévoit une durée d’utilisation de 5 ans. La valeur résiduelle est estimée à 20 000 €. L’immobilisation entre dans le champ d’application de l’amortissement dégressif fiscal et l’entreprise souhaite en bénéficier. L’exercice comptable clôture le 31 décembre.

Travail à faire :

Q1 : Déterminez le taux d’amortissement dégressif.

Taux linéaire = 1/5 = 20 %

Le coefficient dégressif correspondant à une durée d’amortissement comprise entre 5 à 6 ans est de 1,75.

Le coefficient à appliquer aux taux linéaire est donc de 1,75.

Taux dégressif = 20 % x 1,75 = 35 %

Q2 : Déterminez la base amortissable.

La base amortissable, contrairement à l’amortissement comptable, ne prend pas en compte la valeur résiduelle de l’immobilisation ainsi la base amortissable est la valeur brute du bien.

Base amortissable = 150 000 €

Q3 : Calculez le prorata temporis pour l’année N.

Pour l’amortissement fiscal, lorsque le bien est acquis ou mis en service en cours d’exercice, la première annuité est réduite prorata temporis pour ne tenir compte que de la période entre le 1er jour du mois d’acquisition de l’immobilisation et la date de clôture de l’exercice.

Par simplification, une année est composé de 360 jours avec des mois comportant chacun 30 jours.

L’entreprise a acquis le bien le 10 Avril ainsi le prorata temporis s’étend du 1er Avril jusque fin Décembre.

Le calcul est le suivant : 30 jours x 9 mois soit 270 jours sur 360.

Q4 : Établissez le plan d’amortissement.

(1) 39 375 € = 150 000 € x 35 % x 270 / 360.

La date de mise en service est le 10 Mai ainsi le prorata temporis de l’amortissement économique est le suivante : 20 jours + ( 30 jours x 7 mois ) soit 230 / 360.

(2) La base amortissable de l’amortissement linéaire est de 150 000 € – 20 000 € soit 130 000 €

(3) 16 611,11 € = 130 000 € / 5 x 230 / 360

(4) 22 763,89 € = 39 375 € – 16 611,11 €

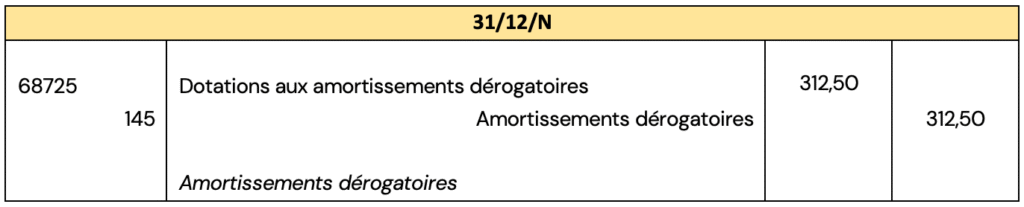

(5) Afin d’obtenir une valeur comptable nulle, on comptabilise un amortissement linéaire à place d’un dégressif quand le taux linéaire, calculé sur le nombre d’années restant à courir, devient supérieur au taux dégressif.

50 % = 1 / 2 années

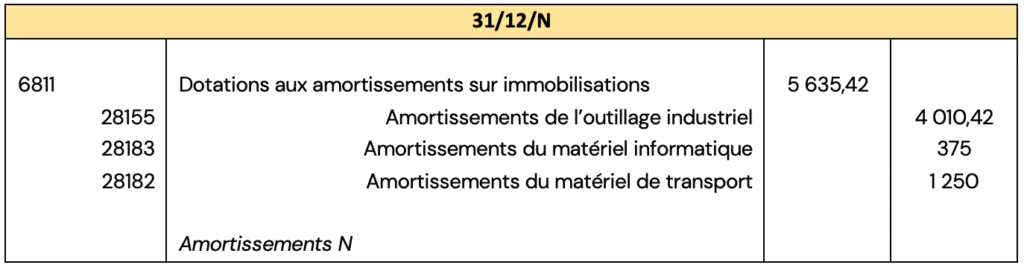

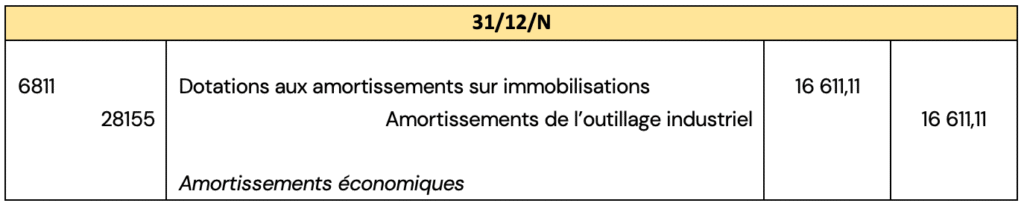

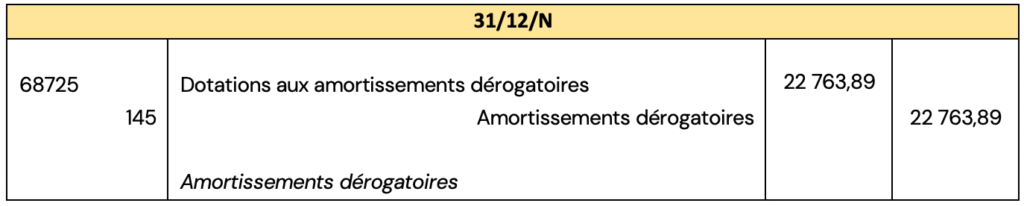

Q5 : Passez au journal des OD les écritures comptables pour les dotations aux amortissements de l’année N.

L’entreprise ICE est spécialisée dans la fabrication d’équipements ski et matériels de montagne. Elle procède à plusieurs achats ;

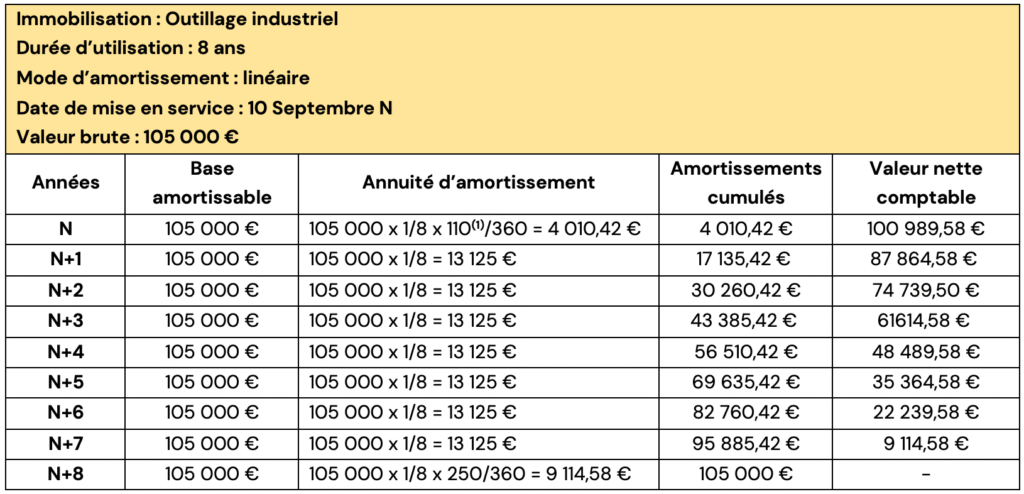

Le 1er est un outillage industriel d’occasion acquis et mis en service le 10 Septembre N au prix de 105 000 € amortissable sur 8 ans. Le dirigeant souhaite que l’immobilisation soit amortie en mode dégressif.

Le second est un ordinateur acquis le 1 Octobre N au prix de 2 500 € amorti en utilisant les heures d’utilisation comme unité d’œuvre.

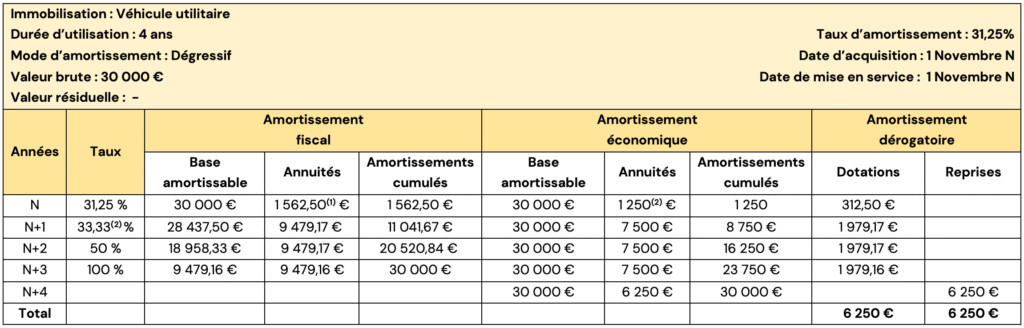

Enfin, la 3ème acquisition de l’entreprise porte sur un véhicule utilitaire d’un montant de 30 000 € acquis et mis en service le 1 Novembre N. La société prévoit une durée d’utilisation de 4 ans. L’immobilisation entre dans le champ d’application de l’amortissement dégressif fiscal et l’entreprise souhaite en bénéficier. L’exercice comptable clôture le 31 décembre.

Toutes les valeurs résiduelles des acquisitions sont considérées comme nulles.

Les heures d’utilisation de l’ordinateur sont les suivantes :

Travail à faire :

Q1 : Le mode d’amortissement souhaité par le dirigeant peut-il être mis en place pour l’outillage industriel ?

L’amortissement dégressif est réservé à certaines immobilisations neuves de moins de 3 ans prévues par le Code général des impôts.

En l’espèce, l’outillage industriel est acquis d’occasion, il ne peut donc pas ouvrir droit à l’amortissement dégressif.

Q2 : Déterminez le taux d’amortissement dégressif du véhicule utilitaire.

Taux linéaire = 1/4 = 25 %

Le coefficient dégressif correspondant à une durée d’amortissement comprise entre 3 à 4 ans est de 1,25.

Le coefficient à appliquer aux taux linéaire est donc de 1,25.

Taux dégressif = 25 % x 1,25 = 31,25 %

Q3 : Établissez le plan d’amortissement des 3 acquisitions.

Outillage industriel

(1) Prorata temporis = ( 20 + 3 x 30 jours ) / 360

Ordinateur

Véhicule utilitaire

(1) 1 562,50 € = 30 000 € x 31,25 % x 2 / 12

(2) 1 250 € = 30 000 / 4 x 2 /12

(3) Afin d’obtenir une valeur comptable nulle, on comptabilise un amortissement linéaire à place d’un dégressif quand le taux linéaire, calculé sur le nombre d’années restant à courir, devient supérieur au taux dégressif.

33,33 % = 1 / 3 années supérieur à 31,25%

Q4 : Passez au journal des OD les écritures comptables pour les dotations aux amortissements de l’année N.