Selon le respect du principe de prudence, énoncé par le PCG, les entreprises sont dans l’obligation de constater à chaque inventaire l’amortissement annuel des immobilisations afin de présenter une image fidèle de leur patrimoine.

Selon l’article 214-3 du PCG, « l’amortissement d’un actif est la répartition systématique de son montant amortissable en fonction de son utilisation ».

Le calcul de l’amortissement comptable doit refléter au mieux le rythme de consommation des avantages économiques attendus de cet actif.

Cependant, tous les actifs ne sont pas amortissables : il faut que leur utilisation soit déterminable, c’est-à-dire limitée dans le temps.

Remarque : Les fonds de commerce, les marques et les terrains n’ont généralement pas de durée d’utilisation limitée, ils ne sont donc pas amortissables mais peuvent quand même faire l’objet de provisions. En revanche, les terrains de gisement de pétrole sont amortissables du fait qu’ils ont une durée d’utilisation probable car leur exploitation sera limitée par l’extraction de la matière première du terrain.

Un actif amortissable correspond à une immobilisation dont la durée d’utilisation est limitée. Cette utilisation est propre à chaque entreprise en fonction de certains critères :

Si plusieurs critères peuvent s’appliquer, on retient celui qui donne la durée d’utilisation la plus courte.

Nous savons désormais que la durée d’amortissement selon l’approche comptable est le fait d’amortir un actif selon la durée réelle d’utilisation de l’immobilisation par l’entreprise.

Cependant selon l’approche fiscale, il existe des durées proposées par l’administration fiscale en fonction des usages de chaque nature d’industrie, de commerce ou d’exploitation permettant de calculer un amortissement fiscal ( que nous détaillerons plus bas ). Ces durées sont les suivantes :

La base amortissable d’un bien correspond à la valeur brute ( VB ) de l’immobilisation diminuée de sa valeur résiduelle ( VR ) si cette dernière est significative et mesurable.

La valeur brute de l’actif correspond à sa valeur d’entrée dans le patrimoine c’est-à-dire soit son coût de production soit son coût d’acquisition.

La valeur résiduelle est l’estimation du prix de cession à la fin de l’utilisation du bien ( net des coûts de sortie ).

→ Base amortissable = Valeur brute de l’immobilisation – Valeur résiduelle de l’immobilisation

Remarque : D’un point de vue fiscal, la base amortissable de l’amortissement dégressif ne prend pas en compte la valeur résiduelle. Ainsi la base amortissable fiscale = valeur brute de l’immobilisation.

Le mode d’amortissement choisi doit permettre de traduire au mieux le rythme de consommation des avantages économiques attendus de l’actif ; ce rythme est en fonction :

Il est appliqué de manière constante pour tous les actifs de même nature ayant des conditions d’utilisation identiques. Le mode linéaire ( durée d’utilisation ) est le plus souvent utilisé.

→ Taux linéaire = 1 / Durée d’utilisation

Ce taux est ensuite appliqué à la base amortissable pour calculer l’annuité d’amortissement :

→ Annuité d’amortissement = Base amortissable x Taux d’amortissement

Lorsque le bien est acquis ou mis en service en cours d’exercice, la première annuité est réduite prorata temporis pour ne tenir compte que de la période entre la date de mise en service de l’immobilisation et la date de clôture de l’exercice. De ce fait la première annuité est calculée de cette façon :

→ Première annuité = Base amortissable x Taux linéaire x ( Nombre de jours / 360 )

Lors de la dernière année d’utilisation, la dernière annuité est réduite prorata temporis, pour ne tenir compte que de la période entre le début de l’exercice et la date de fin de la période d’utilisation

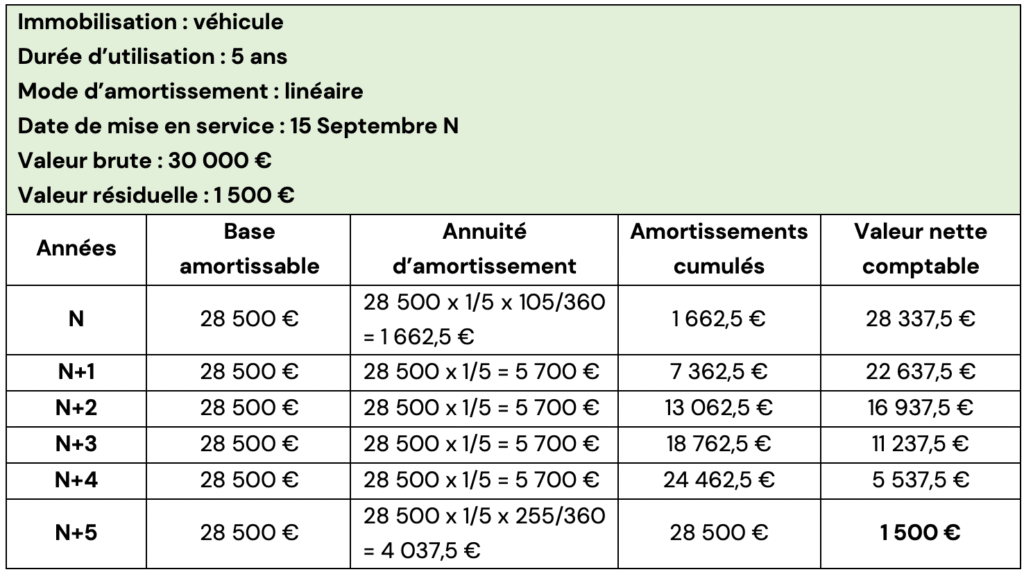

Une entreprise a acquis le 15 Septembre N un véhicule d’une valeur de 30 000 €. La durée d’utilisation de ce matériel est de 5 ans selon l’entreprise. La valeur résiduelle estimée est de 1 500 €. L’entreprise choisit d’amortir le bien de façon linéaire car elle envisage une utilisation régulière dans le temps.

Base amortissable = 30 00 € – 1 500 € = 28 500 €

La dotation aux amortissements de l’exercice N = 28 500 € x 1/5 x (30+30+30+15)/360 = 1 662,5 €

La dotation aux amortissements de l’exercice N+1 = 28 500 € x 1/15 = 5 700 €

L’amortissement variable est calculé en fonction d’unités d’œuvre propres aux caractéristiques économiques de l’entreprise. Les unités d’œuvre ( UO ) permettent de refléter aux mieux le rythme de consommation des avantages économiques utilisés. Voici quelques exemples d’unités d’œuvre utilisées :

L’amortissement est calculé annuellement à la clôture de l’exercice comptable de cette façon :

→ Annuité d’amortissement = Base amortissable x Nombre d’UO de l’exercice / Nombre total d’UO

Une entreprise a acquis le 15 Septembre N un véhicule d’une valeur de 30 000 €. La durée d’utilisation de ce matériel est de 5 ans selon l’entreprise. La valeur résiduelle n’est pas significative. L’entreprise choisit d’amortir le bien en fonction des kilomètres parcourus comme suit :

L’amortissement fiscal est calculé suivant les disposition du code général des impôts.

L’amortissement est donc calculé soit de manière comptable comme vu précédemment, soit en appliquant des disposition spécifiques du Code général des impôts :

La différence entre l’amortissement comptable et l’amortissement fiscal va se traduire par la constatation d’une dotation ou d’une reprise d’amortissement dérogatoire.

L’amortissement dégressif permet d’amortir plus rapidement les premières années d’utilisation. Cet amortissement est réservé à certaines immobilisations neuves de moins de 3 ans prévues par le Code général des impôts.

L’amortissement annuel est pratiqué en utilisant un taux d’amortissement dégressif calculé de cette façon :

→ Taux dégressif = Taux linéaire x Coefficient

Le coefficient à appliquer diffère en fonction de la durée d’amortissement prévue :

Ce taux dégressif est ensuite appliqué à la base amortissable qui, contrairement à l’amortissement comptable, ne prend pas en compte la valeur résiduelle de l’immobilisation ainsi la base amortissable est la valeur brute du bien.

L’annuité de l’amortissement dégressif se calcul en appliquant le taux dégressif à la valeur brute la première année puis à la valeur nette comptable les années suivantes contrairement à l’amortissement comptable pour qui l’annuité est calculée chaque année sur la base amortissable.

La valeur nette comptable représente la valeur brute du bien diminuée de la somme des amortissements constatés.

Lorsque le bien est acquis ou mis en service en cours d’exercice, la première annuité est réduite prorata temporis pour ne tenir compte que de la période entre le 1er jour du mois d’acquisition de l’immobilisation et la date de clôture de l’exercice.

Pour les derniers exercices, afin d’obtenir une valeur comptable nulle, on comptabilise un amortissement linéaire à place d’un dégressif quand le taux linéaire, calculé sur le nombre d’années restant à courir, devient supérieur au taux dégressif.

Lors de la dernière année d’utilisation, la dernière annuité n’est pas calculée en réduction d’un prorata temporis

Une entreprise achète une machine agricole d’une valeur brute de 350 000 € le 15 Août N et mise en service le jour même. Elle envisage de conserver la machine pendant 10 ans et choisit un mode d’amortissement linéaire. La valeur résiduelle est nulle. Cette machine ouvre droit à un amortissement dégressif fiscal avec un coefficient de 1,75.

Selon l’amortissement économique

Base amortissable = 350 000 €

La dotation aux amortissements de l’exercice N = 350 000 € x 1/10 x ( 15+30+30+30+30 ) / 360 = 13 125 €

La dotation aux amortissements de l’exercice N+1 = 350 000 € x 1/10 = 35 000 €

Selon l’amortissement fiscal

Taux dégressif = 10 % x 2,25 = 22,5 %

La période d’amortissement dégressif pour la première annuité correspond au nombre de mois entre le 1er jour du mois d’acquisition et la fin de l’exercice, soit 5 mois ( de début Août à fin Décembre ).

Base amortissable = 350 000 €

La dotation aux amortissements de l’exercice N = 350 000 € x 22,5 % x 5 / 12 = 32 812,5 €

La 2ème annuité est calculée à partir de la valeur nette comptable du matériel soit la valeur brute moins l’amortissement de la première année :

La dotation aux amortissements de l’exercice N+1 = ( 350 000 € – 32 812,5 € ) x 22,5 % = 71 367,19 €

Les amortissement dérogatoires représentent la fraction d’amortissement ne correspondant pas à l’objet normal des amortissements, c’est-à-dire la quote-part d’amortissement pratiqués dans le but de bénéficier des avantages fiscaux.

Ainsi, si l’amortissement fiscal est supérieur à l’amortissement comptable alors une dotation aux amortissements dérogatoires est constatée.

À l’inverse, si l’amortissement comptable est supérieur à l’amortissement fiscal alors une reprise sur amortissements dérogatoire est constatée.

L’établissement d’un plan d’amortissement est rendu obligatoire pour les entreprises si l’immobilisation est amortissable.

Le plan d’amortissement doit comporter plusieurs informations :

En reprenant l’exemple de l’amortissement linéaire voici le plan d’amortissement correspondant :

Une fois le plan d’amortissement établi lors de l’entrée de l’immobilisation dans le patrimoine de l’entreprise, les amortissements, qu’ils soient économiques ou dérogatoires, sont constatés lors des travaux d’inventaire à la fin de l’exercice comptable.

L’écriture à la clôture de l’exercice est la suivante :

En cas de présence d’amortissement fiscal une dotation ou une reprise d’amortissement dérogatoire est également effectué à la fin de chaque fin d’exercice.

Si l’amortissement fiscal est supérieur à l’amortissement comptable on constate une dotation :

À l’inverse, si l’amortissement économique est supérieur à l’amortissement fiscal on constate dans ce cas une reprise :