Une facture d’avoir peut être établie après la facturation car :

Ainsi, les retours sur achats et/ou les réductions supplémentaires font l’objet d’établissement d’une facture d’avoir par le fournisseur.

La facture d’avoir doit tenir compte des mêmes réductions commerciales et/ou financières, que celles figurant sur la facture de doit initiale. Il s’agit d’une « contre-passation ».

Les comptes utilisés pour la facture d’avoir sont les mêmes que ceux utilisés lors de la comptabilisation de la facture de doit initiale mais l’enregistrement se fera à l’inverse. Cela permet ainsi de solder la vente de marchandise qui n’a plus lieu d’être. Ainsi, dans le cas d’une facture d’avoir, les dettes fournisseurs deviennent une créance et les créances clients une dette, pour le montant des marchandises retournées TTC.

Les réductions supplémentaires peuvent être :

Le rabais est une réduction pratiquée exceptionnellement sur le prix convenu ( défaut de qualité, retard de livraison… ).

La remise est une réduction pratiquée habituellement sur le prix de vente ( importance de la vente, qualité du client… ).

La ristourne est une réduction de prix calculée sur l’ensemble des opérations faites avec le même client sur une période donnée.

Les rabais et remises ne s’enregistrent pas si elles figurent sur une facture de doit ( car le produit ou la charge sont enregistrés pour leur montant net ), mais se comptabilisent si elles font l’objet d’une facture d’avoir.

En revanche, la ristourne fait systématiquement l’objet d’une facture d’avoir et ne se trouve pas sur la facture initiale de doit.

Les comptes utilisés chez le vendeur sont :

Les comptes utilisés chez le client sont :

L’escompte de règlement est une réduction de prix accordée en raison d’un paiement anticipé par rapport aux conditions ordinaires de vente.

Lorsque la facture de doit initiale mentionne la possibilité d’escompte conditionnel il n’y a pas d’obligation d’établir une facture d’avoir en cas de paiement anticipé du client.

Cependant, malgré l’absence de facture d’avoir, un enregistrement comptable de l’escompte est nécessaire afin que les montants dans les comptes « Clients » et « Fournisseurs » correspondent au règlement effectué.

L’escompte se calcul et s’enregistre de la manière suivante :

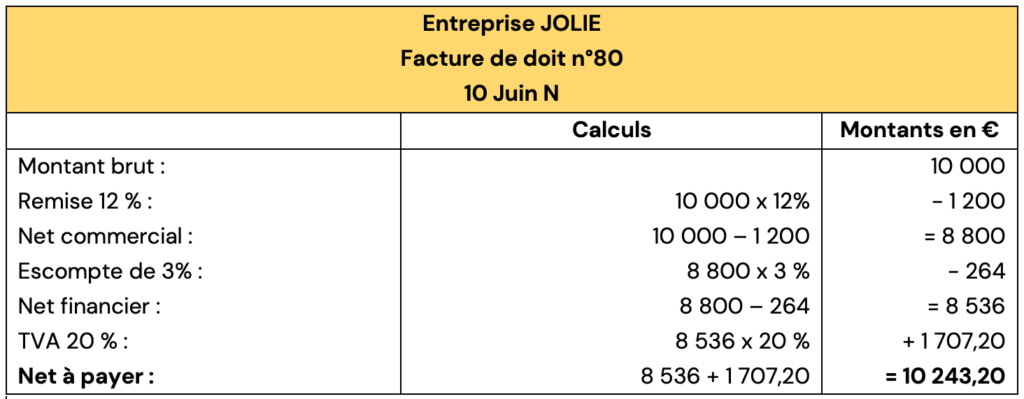

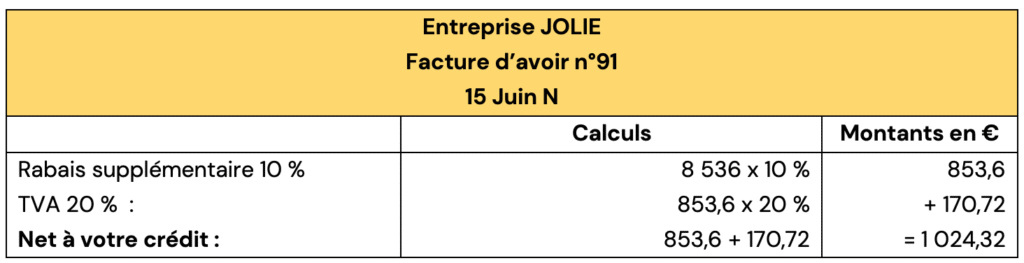

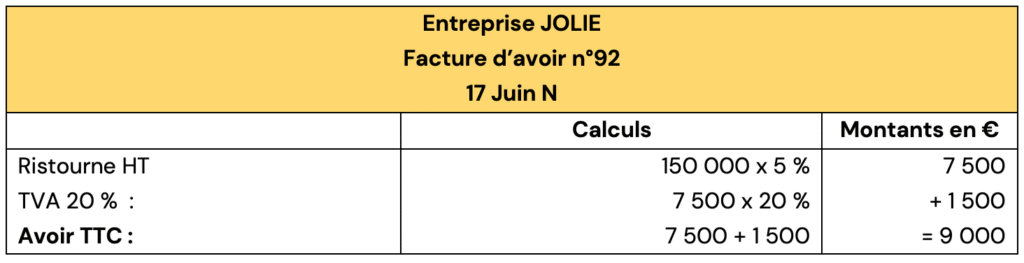

L’entreprise BIOTY achète des produits cosmétiques auprès du JOLIE.

Le taux de TVA en vigueur est de 20%. Au début du mois de Juin, l’entreprise JOLIE établit les factures suivantes pour son client BIOTY :

Travail à faire :

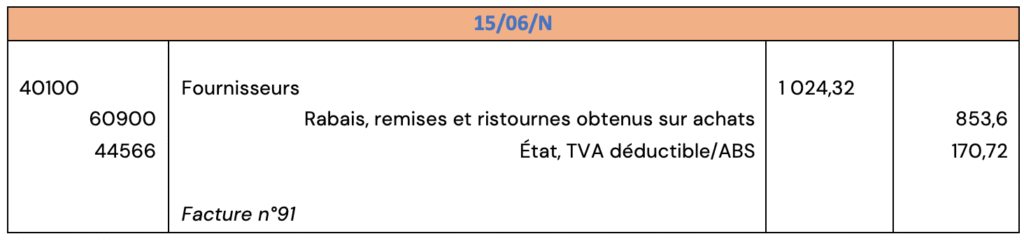

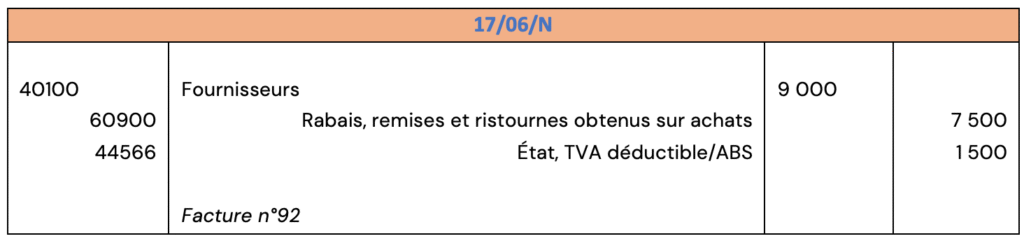

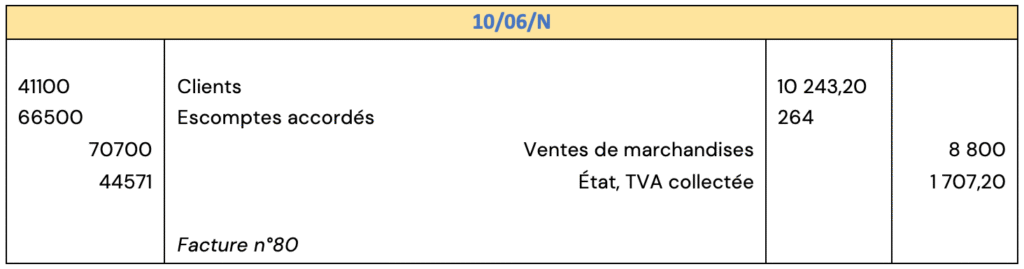

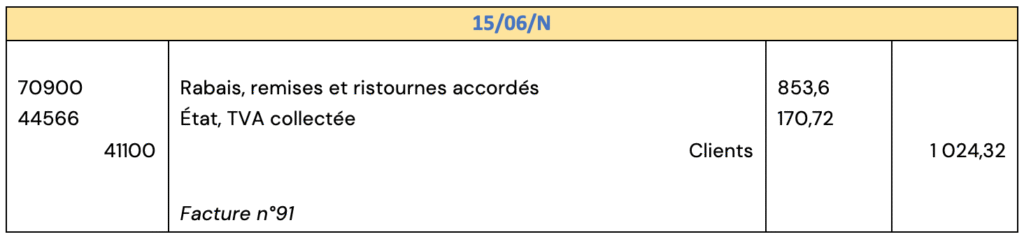

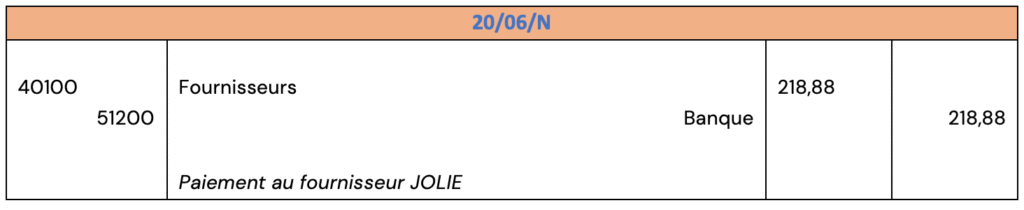

Dans le journal de l’entreprise BIOTY

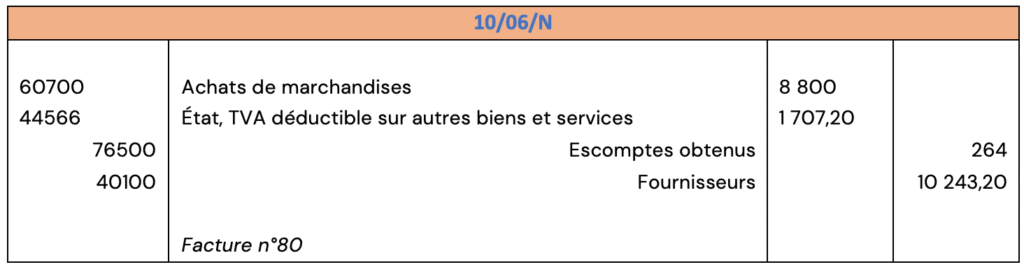

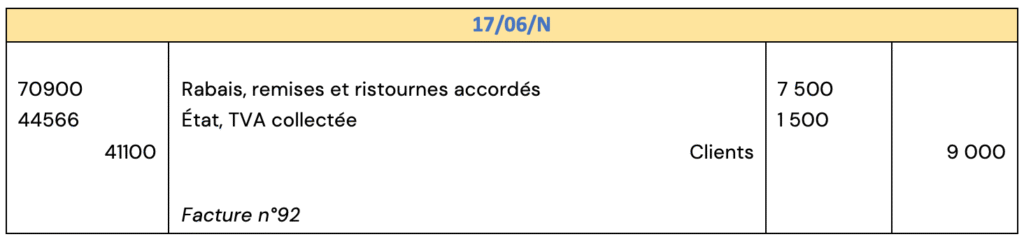

Dans le journal de l’entreprise JOLIE

218,88 € = 10 243,20 € – 1 024,32 € – 9 000 €

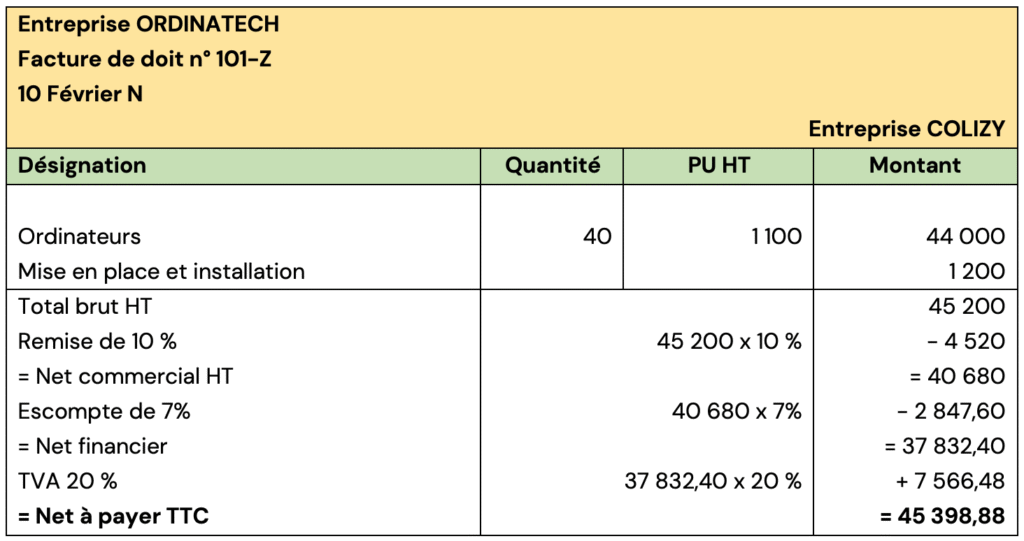

L’activité principale de la société ORDINATECH est la fabrication et la commercialisation d’ordinateurs de bureau. Elle vend également des accessoires tels que des imprimantes et des casques sans fil. Elle propose également l’installation d’ordinateur ( prestations avec options pour les débits ).

La société ORDINATECH est soumise à la TVA à un taux de 20 %.

Les opérations du mois de Février N sont les suivantes :

Travail à faire :

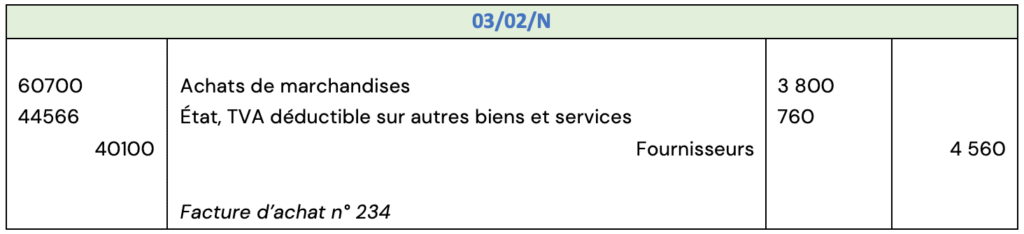

3 800 € = 200 € x 20 x 95 %

760 € = 3 800 € x 20 %

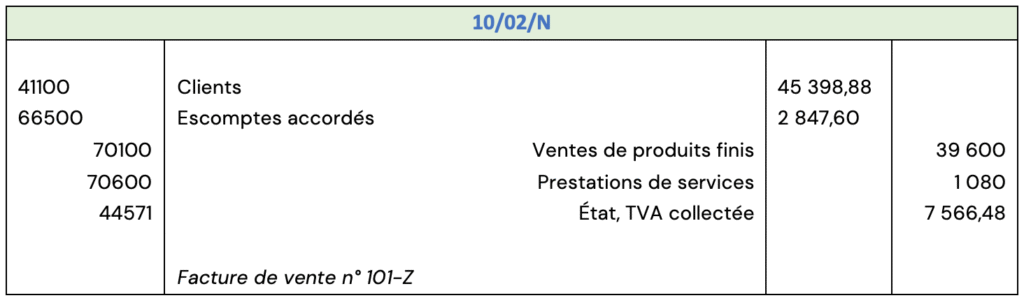

39 600 € = 44 000 x 90 %

1 080 € = 1 200 x 90 %

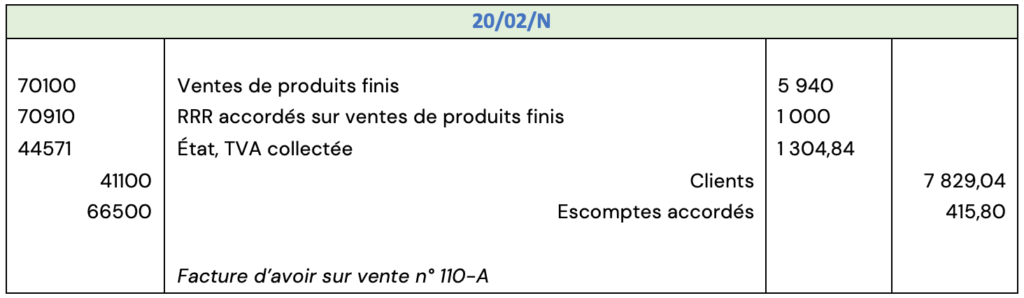

5 940 € = 1 110 € x 6 x 90 %

415,80 € = 5 940 x 7 %

1 304,84 = ( 5950 € – 415,80 € + 1 000 € ) x 20 %