Le résultat obtenu à la fin de l’exercice résulte d’un calcul « comptable » qui ne traduit pas véritablement la trésorerie générée par l’entreprise. En effet, certaines charges ne correspondant pas à des décaissements mais à des charges calculées ( dotations aux amortissements et aux provisions ) et certains produits ne correspondent pas non plus des encaissements mais à des produits calculés ( reprises sur provisions ).

Pour pallier à ce problème, les autorités comptables ont mis en place en 1984 un nouveau concept, celui de CAF ( capacité d’autofinancement ).

Ainsi, la capacité d’autofinancement désigne l’ensemble des ressources potentielles internes dégagées par l’entreprise dans le cadre de son activité courante indépendamment des délais de paiement. Elle représente la différence entre les produits encaissables et les charges décaissables.

Les produits encaissables correspondent aux produits qui génèrent un réel flux financier dans l’entreprise ( ventes, production stockée..). À l’inverse les produits non encaissables correspondent à aucune entrée financière dans l’entreprise ( reprises sur dépréciations et provisions, quote-part de subventions d’investissement virée au résultat de l’exercice.. ).

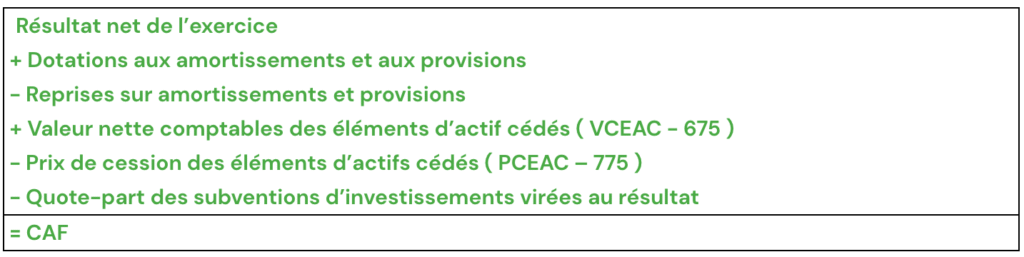

Il est important de souligner que les plus-values issues d’opération de cession ( ou de désinvestissement ) ne sont pas à prendre en compte dans le calcul de la CAF. La raison est que ces plus-values font partie des opérations d’investissement et non de l’activité courante.

Les charges décaissables correspondent aux charges qui génèrent une réelle sortie de fonds ( achats de matières premières, charges de personnel.. ). À l’inverse, les charges non décaissables ne correspondent à aucun flux financier passé ou futur. Ces charges ne représentent donc aucune somme versée ou à verser ( dotations aux amortissements et provisions, valeur comptable des éléments d’actifs cédés.. )

Comme pour les plus-values issues d’opération de cession, les moins-values ne sont pas non plus à prendre en compte dans le calcul de la CAF pour les mêmes raison vu précédemment.

La capacité d’autofinancement permet de :

Calcul de l’autofinancement de l’entreprise = CAF – Dividendes distribués

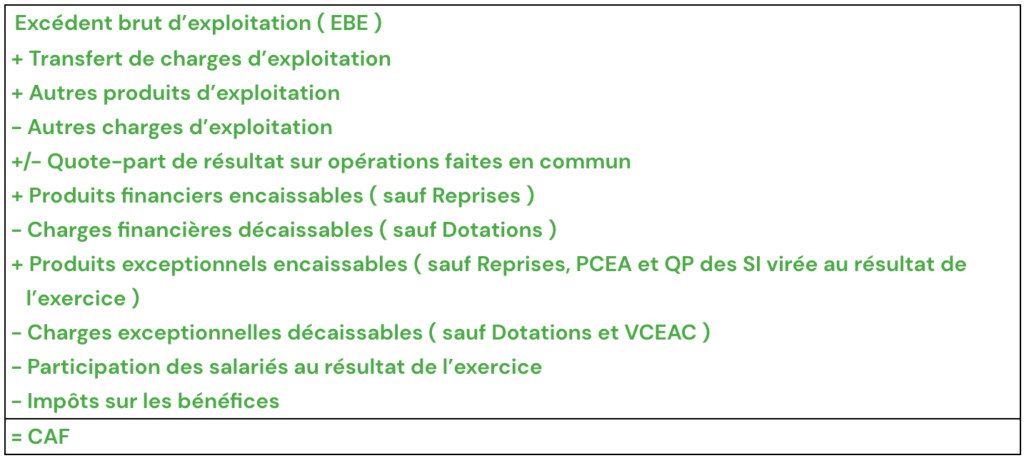

Il existe 2 méthodes principales permettant de calculer la CAF, l’une à partir du résultat net dénommée « méthode additive », également appelée « CAF PCG » et l’autre à partir de l’EBE dénommée « méthode soustractive »

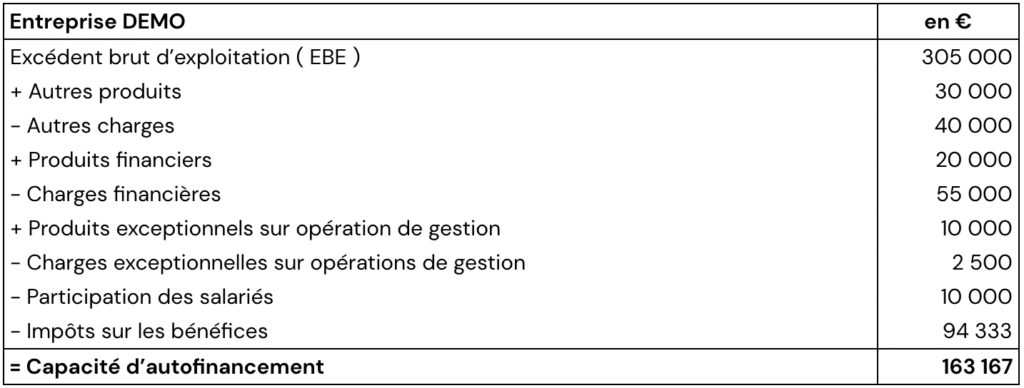

L’EBE est calculé à partir des produits encaissables et des charges décaissables. Ainsi il est possible de trouver la CAF en partant de ce solde intermédiaire de gestion en le complétant avec les produits encaissables ( sauf les produits de cession ) et les charges décaissables non pris en compte dans le calcul de ce dernier.

La méthode additive part du résultat net pour trouver la CAF. Cependant le résultat net inclus la totalité des dotations et des reprises aux amortissements et aux provision, la quote-part des subventions d’investissements virée au résultat de l’exercice mais aussi les produits de cession d’éléments actif ( PCEA ).

Il convient alors d’annuler certains postes afin d’obtenir la CAF constituée uniquement de produits encaissables et de charges décaissables relevant uniquement de l’activité courante de l’entreprise.

Cette méthode est considérée comme celle permettant d’obtenir la CAF le plus rapidement possible.

Quelle que soit la méthode de calcul utilisée pour trouver la CAF ( méthode additive ou soustractive ), le seul retraitement à réaliser porte sur les redevances crédit-bail. Ainsi le montant de la capacité d’autofinancement est modifié car une partie des redevances est assimilée à des dotations aux amortissements.

Le crédit-bail est une location qui porte sur un bien dont l’entreprise peut, si elle le souhaite, devenir propriétaire au terme du contrat. Les redevance de crédit-bail correspondent à des consommations en provenance des tiers qui viennent en déduction de la valeur ajoutée. Cependant si l’entreprise était propriétaire du bien en location, seuls les amortissements seraient comptabilisés au niveau du résultat d’exploitation.

La redevance payée par l’entreprise est alors répartie en deux parties :

Calcul de la CAF retraitée = CAF + Dotations aux amortissements crédit-bail

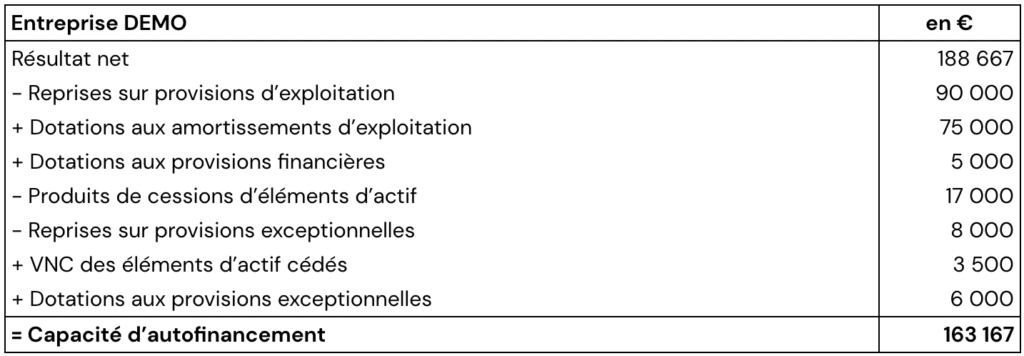

L’entreprise DEMO finance un matériel industriel par crédit-bail. L’annuité est de 15 000 €. On considère que si l’entreprise avait acquis le bien par le biais d’un emprunt, la dotation aux amortissements aurait été de 7 500 € et les charges financière auraient été de 1 500 €

La CAF retraitée = 163 167 € + 12 000 € = 175 167 €

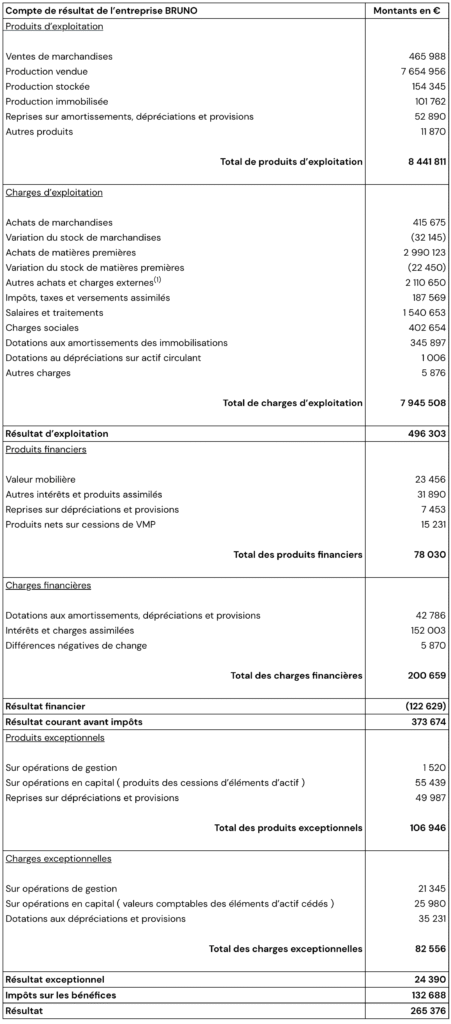

Le compte de résultat de l’entreprise BRUNO, spécialisée dans l’entretien et la réparation de véhicule comporte les éléments suivants :

(1) dont 102 700 de redevance crédit-bail : à retraiter en charges d’intérêts pour 7 500 € et dotations aux amortissements pour 95 200 €

Travail à faire :

1.Établir les SIG

2.Calculer la CAF avec les 2 méthodes vues précédemment

3.Calculer la CAF retraitée

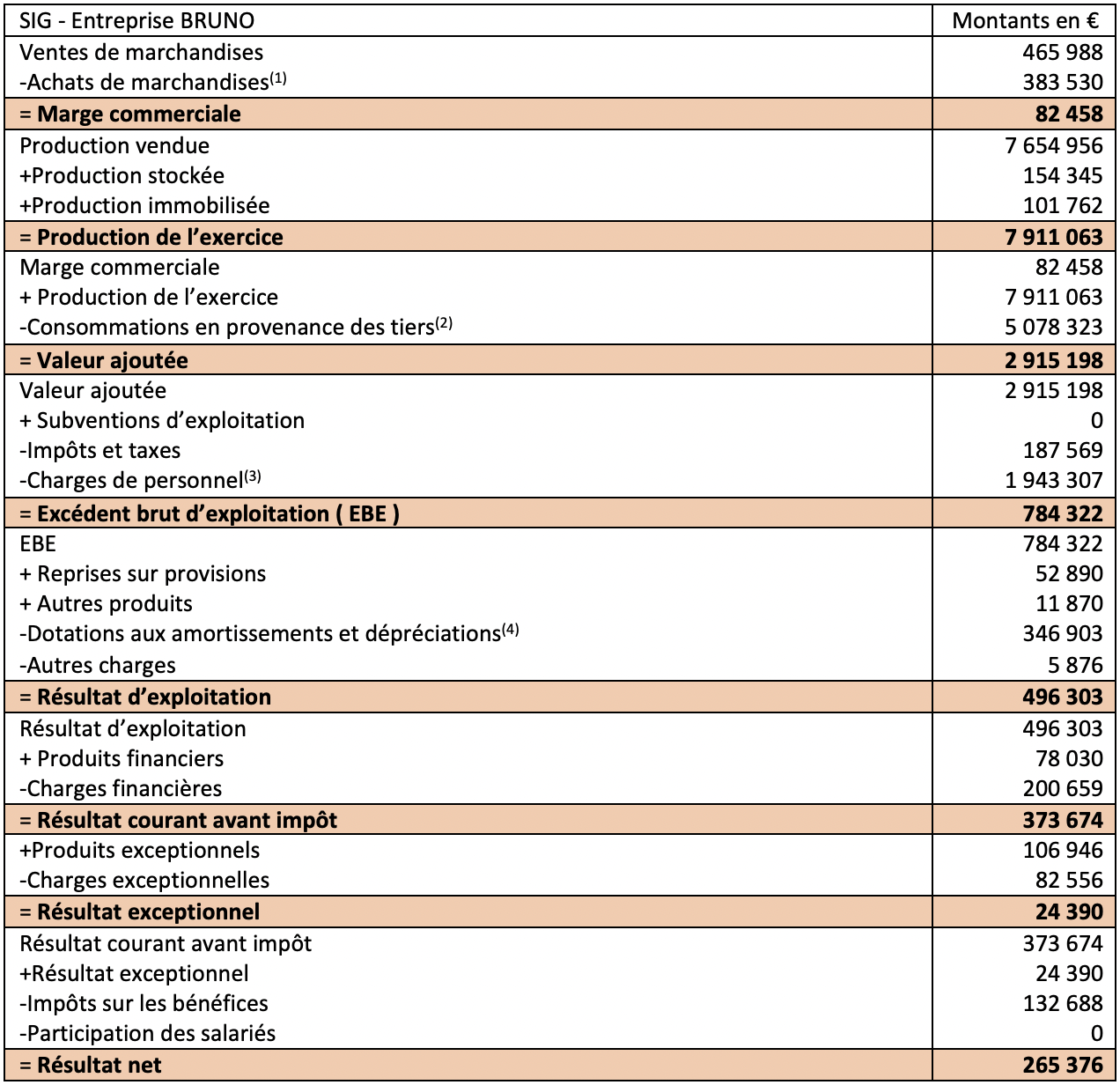

1.Établir les SIG

(1) 383 530 € = ( 415 675 € – 32 145 € )

(2) 5 078 323 € = 2 990 123 € – 22 450 € + 2 110 650 €

(3) 1 943 307 € = 1 540 653 € + 402 654 €

(4) 346 903 € = 345 897 € + 1 006 €

2. Calculer la CAF avec les 2 méthodes vues précédemment

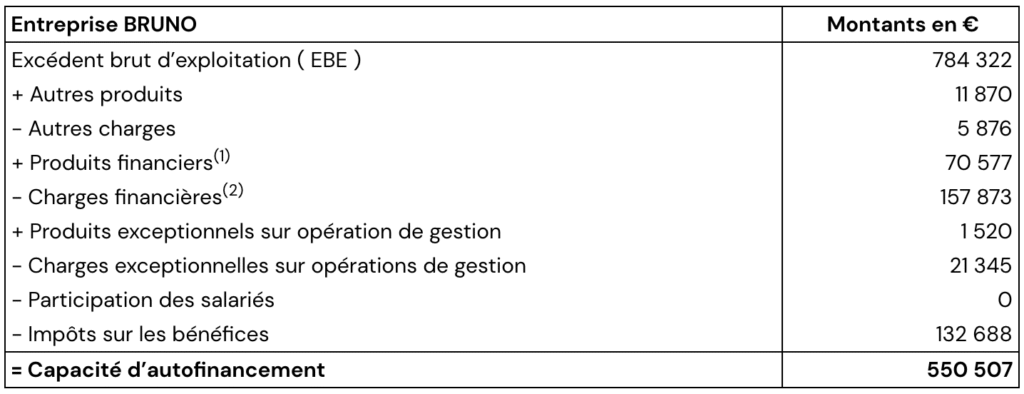

Première méthode : la méthode soustractive à partir de l’EBE

(1) 70 577 € = 78 030 € – 7 453 €

(2) 157 873 € = 200 659 € – 42 786 €

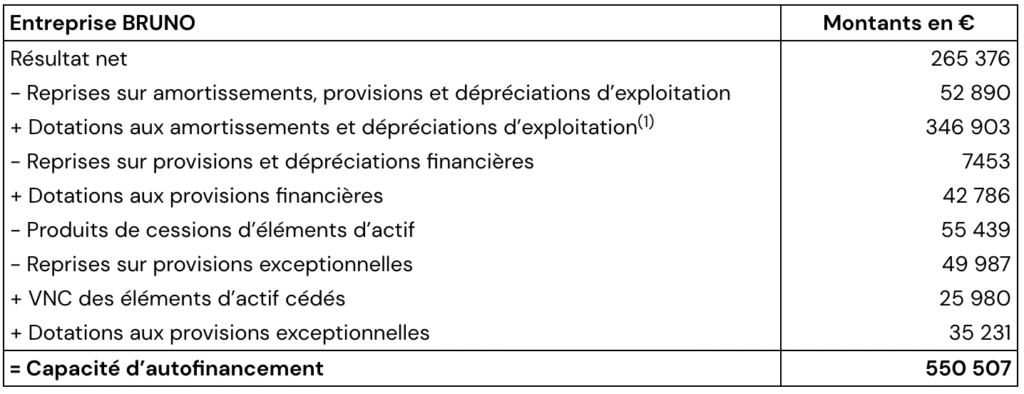

Deuxième méthode : la méthode additive à partir du résultat net

(1) 346 903 € = 345 897 € + 1 006 €

3.Calculer la CAF retraitée

CAF retraitée = CAF + Dotations aux amortissements relatives au crédit-bail

CAF retraitée = 550 507 € + 95 200 € = 645 707 €